Web3 Uniswap DEX Development Book

Useful Links

- This book is hosted on GitHub: https://github.com/yuhuajing/uniswap-book

- Page in https://yuhuajing.github.io/uniswap-book/

Table of Contents

- 背景

- uniswapV1

- uniswapV2

- uniswapV3

Running locally

To run the book locally:

- Install Rust.

- Install mdBook:

$ cargo install mdbook $ cargo install mdbook-katex - Clone the repo:

$ git clone https://github.com/yuhuajing/uniswap-book.git $ cd uniswap-book - Run:

$ mdbook serve --open - Visit http://localhost:3000/ (or whatever URL the previous command outputs!)

Fixed point 定点数计算

Solidity 中的定点运算(以 Solady、Solmate 和 ABDK 为例)

定点数是仅存储分数分子的整数,而分母是隐含的。

在大多数编程语言中,这种类型的运算是不必要的,因为它们有浮点数。但在 Solidity 中,这种运算是必要的,因为 Solidity 只有整数,而我们经常需要对小数进行运算。

大多数 DeFi 智能合约中都有定点数,因此了解它们是必须的。

例如,如果“隐含分母”是 100,则保留“10”的定点数将被解释为 $\frac{10}{100} = 0.1 $。

Solidity 中最常见的定点数是 $10^{18}$ ,以太坊和大多数 ERC-20 代币的“小数”数量。当我们读取以太坊地址的余额时,我们会隐式地将该数字除以 $10^{18}$ 确定其 Ether 数量。

例如,一个地址的余额为 $10^{19}$ 被解释为有 10 个 Ether — 因为除以 $10^{18}$ 是隐含的。

分母为 $10^{18}$ 非常常见,Solidity 社区的工程师将其称为“Wad”(该名称最初由 MakerDAO 引入)。有时,18 位定点数被解释为将最右边的 18 位数字分配给小数,例如,数字“10”如下所示:

将整数转换为定点数

要将整数转换为定点数,请将整数乘以隐含的分母。例如,2 Ether 是 $2 * 10^{18}$

定点数乘法

要将两个定点数相乘,我们遵循分数乘法的规则:

- 将分子相乘

- 将分母相乘

- 简化结果。

例如:$\frac{x}{d} * \frac{y}{d} = z $,其中

x,y表示 定点数,d表示分母,z表示将定点数相乘的结果转成整数

如果我们想把定点数相乘的结果也转化成定点数的话,整式结果需要乘以分母,即 z * d

继续化简为: $z * d = \frac{x}{d} * \frac{y}{d} * d = \frac{x * y}{d} $

乘以定点的代码示例

Solady 库有一个 mulWad 数学运算,可以将两个定点数与隐含的 Wad 分母相乘($10^{18}$)。下面,我们展示代码,然后解释它与我们之前的讨论有何关联:

/// @dev The scalar of ETH and most ERC20s.

uint256 internal constant WAD = 1e18;

/*´:°•.°+.*•´.*:˚.°*.˚•´.°:°•.°•.*•´.*:˚.°*.˚•´.°:°•.°+.*•´.*:*/

/* SIMPLIFIED FIXED POINT OPERATIONS */

/*.•°:°.´+˚.*°.˚:*.´•*.+°.•°:´*.´•*.•°.•°:°.´:•˚°.*°.˚:*.´+°.•*/

/// @dev Equivalent to `(x * y) / WAD` rounded down.

function mulWad(uint256 x, uint256 y) internal pure returns (uint256 z) {

/// @solidity memory-safe-assembly

assembly {

// Equivalent to `require(y == 0 || x <= type(uint256).max / y)`.

if gt(x, div(not(0), y)) {

// x * y > type(uint256).max

if y { // y != 0

mstore(0x00, 0xbac65e5b) // `MulWadFailed()`.

revert(0x1c, 0x04)

}

}

z := div(mul(x, y), WAD)

}

}

假设一个用户有 1 DAI(有 18 位小数),我们希望计算他们的余额,假设他们的存款获得了 15% 的利息。这是一个需要定点运算的明显例子,因为我们不能在 Solidity 中直接将一个数字乘以 1.15。

import "https://github.com/Vectorized/solady/blob/main/src/utils/FixedPointMathLib.sol";

contract C {

using FixedPointMathLib for uint256;

uint256 tokenBalance = 1e18;

function compute15PInterest() public view returns (uint256) {

return tokenBalance.mulWad(1.15e18);

} // 1150000000000000000

}

定点数除法

要将两个定点数相除,我们遵循分数除法的规则:

-

反转除数,将除法变成乘法

-

将分子相乘

-

将分母相乘

-

简化结果。

-

例如:$\frac{x}{d} / \frac{y}{d} = \frac{x}{d} * \frac{d}{y} = z $,其中

x,y表示 定点数,d表示分母,z表示将定点数相乘的结果转成整数

如果我们想把定点数相除的结果也转化成定点数的话,整式结果需要乘以分母,即 z * d

继续化简为: $z * d = \frac{x}{d} * \frac{d}{y} * d = \frac{x * d}{y} $

/// @dev Equivalent to `(x * WAD) / y` rounded down.

function divWad(uint256 x, uint256 y) internal pure returns (uint256 z) {

/// @solidity memory-safe-assembly

assembly {

// Equivalent to `require(y != 0 && x <= type(uint256).max / WAD)`.

if iszero(mul(y, lt(x, add(1, div(not(0), WAD))))) {

mstore(0x00, 0x7c5f487d) // `DivWadFailed()`.

revert(0x1c, 0x04)

}

z := div(mul(x, WAD), y)

}

}

加定点数

要将两个定点数相加,我们遵循加减法的规则:

-

分母不变

-

将分子相加

-

简化结果。

-

例如:$\frac{x}{d} + \frac{y}{d} = \frac{x + y}{d} = z $, 其中

x,y表示 定点数,d表示分母,z表示将定点数相乘的结果转成整数

如果我们想把定点数相除的结果也转化成定点数的话,整式结果需要乘以分母,即 z * d

继续化简为: $z * d = \frac{x + y}{d} * d = x + y $

减定点数

要将两个定点数相减,我们遵循加减法的规则:

-

分母不变

-

将分子相减

-

简化结果。

-

例如: $\frac{x}{d} - \frac{y}{d} = \frac{x - y}{d} = z $, 其中

x,y表示 定点数,d表示分母,z表示将定点数相乘的结果转成整数

如果我们想把定点数相除的结果也转化成定点数的话,整式结果需要乘以分母,即 z * d

继续化简为: $z * d = \frac{x - y}{d} * d = x - y $

二进制与十进制定点数

二进制定点数是分母可以表示为 $2^{n}$

二进制定点数通常用 Q 符号表示。例如,UQ112x112 使用 $2^{112}$ 作为分母。U 表示“无符号”。用于保存 UQ112x112 的数据类型为 uint224: $2^{112} * 2^{112} = 2^{224}$。

另一个例子是,UQ64x64(或 UQ64.64)将 uint128 “小数部分”保存在最低有效 64 位中,将“整数”保存在最高有效位中。

二进制定点数的优点是我们可以使用节省 gas 的左/右位移位而不是乘以分母(将整数转换为定点数时,或在除法时进行右位移位)。

举个基本的例子,考虑以下情况:

2的二进制表示形式为1016的二进制表示形式为1000016 = 2 *$2 ^ {3}$, 二进制表示为:10000 = 10 << 3

二进制运算如下:

x * $2 ^ {112} == x << 112

x / $2 ^ {112} == x >> 112 , x 可以是任意数字,只要它适合无符号整数。

ABDK 库

ABDK 库 fromUInt 函数代码将 int256 的值转成 Q64.64 = int128 类型

function fromInt (int256 x) internal pure returns (int128) {

unchecked {

require (x >= -0x8000000000000000 && x <= 0x7FFFFFFFFFFFFFFF);

return int128 (x << 64);

}

}

/**

* Convert signed 64.64 fixed point number into signed 64-bit integer number

* rounding down.

*

* @param x signed 64.64-bit fixed point number

* @return signed 64-bit integer number

*/

function toInt (int128 x) internal pure returns (int64) {

unchecked {

return int64 (x >> 64);

}

}

/**

* Convert unsigned 256-bit integer number into signed 64.64-bit fixed point

* number. Revert on overflow.

*

* @param x unsigned 256-bit integer number

* @return signed 64.64-bit fixed point number

*/

function fromUInt (uint256 x) internal pure returns (int128) {

unchecked {

require (x <= 0x7FFFFFFFFFFFFFFF);

return int128 (int256 (x << 64));

}

}

/**

* Convert signed 64.64 fixed point number into unsigned 64-bit integer

* number rounding down. Revert on underflow.

*

* @param x signed 64.64-bit fixed point number

* @return unsigned 64-bit integer number

*/

function toUInt (int128 x) internal pure returns (uint64) {

unchecked {

require (x >= 0);

return uint64 (uint128 (x >> 64));

}

}

ABDK mul 函数代码

二进制中使用位运算作为 wad,乘法示例如下:

function mul (int128 x, int128 y) internal pure returns (int128) {

unchecked {

int256 result = int256(x) * y >> 64;

require (result >= MIN_64x64 && result <= MAX_64x64);

return int128 (result);

}

}

Uniswap V2 定点库

Uniswap V2 的定点库非常简单,因为 Uniswap V2 对定点数执行的唯一操作是将定点数加法和除法与整数相加或相除。

pragma solidity =0.5.16;

// a library for handling binary fixed point numbers (https://en.wikipedia.org/wiki/Q_(number_format))

// range: [0, 2**112 - 1]

// resolution: 1 / 2**112

library UQ112x112 {

uint224 constant Q112 = 2**112;

// encode a uint112 as a UQ112x112

function encode(uint112 y) internal pure returns (uint224 z) {

z = uint224(y) * Q112; // never overflows

}

// divide a UQ112x112 by a uint112, returning a UQ112x112

// x * d / y

function uqdiv(uint224 x, uint112 y) internal pure returns (uint224 z) {

z = x / uint224(y);

}

}

encode() 函数将输入 uint112乘以定点数 Q112, 输出定点数 uint224

uqdiv() 函数只是将定点数除以整数,不需要额外的步骤。

Uniswap 使用此库来累积下方的 TWAP 预言机的价格。每次更新时,TWAP 都会将最新价格添加到累加器中(用于计算平均价格,但需要额外的步骤,这超出了本文的讨论范围)。由于价格以分数表示,因此定点数是理想的表示方式。

变量 _reserve0 和 _reserve1 保存池中最新的代币余额,并且是 uint112

price0CumulativeLast 和 price1CumulativeLast 是 UQ112x112

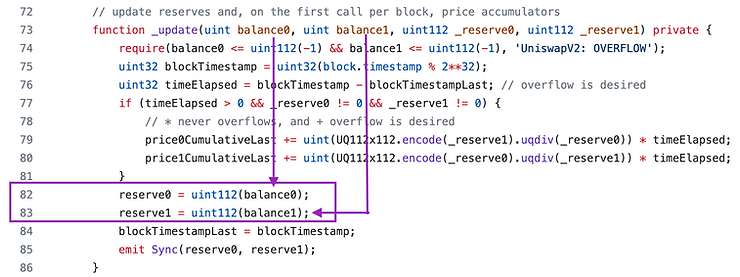

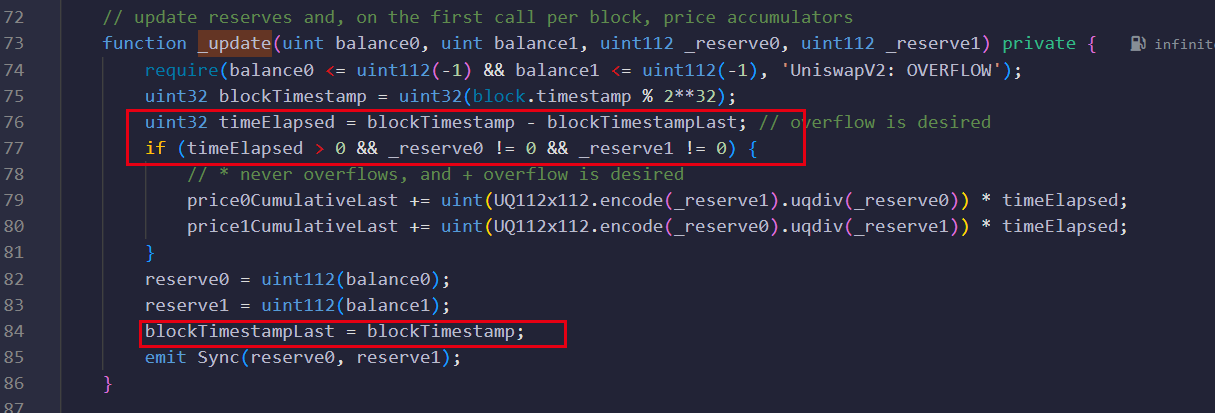

uniswap 中的 _update() 函数使用 UQ112X112 编码函数

function _update(uint balance0, uint balance1, uint112 _reserve0, uint112 _reserve1) private {

require(balance0 <= uint112(-1) && balance1 <= uint112(-1), 'UniswapV2: OVERFLOW');

uint32 blockTimestamp = uint32(block.timestamp % 2**32);

uint32 timeElapsed = blockTimestamp - blockTimestampLast; // overflow is desired

if (timeElapsed > 0 && _reserve0 != 0 && _reserve1 != 0) {

// * never overflows, and + overflow is desired

price0CumulativeLast += uint(UQ112x112.encode(_reserve1).uqdiv(_reserve0)) * timeElapsed;

price1CumulativeLast += uint(UQ112x112.encode(_reserve0).uqdiv(_reserve1)) * timeElapsed;

}

reserve0 = uint112(balance0);

reserve1 = uint112(balance1);

blockTimestampLast = blockTimestamp;

emit Sync(reserve0, reserve1);

}

向上舍入与向下舍入

定点库通常具有在除法时向上舍入的选项。例如,Solady 具有:

mulWadUp— 将两个定点数相乘,但除以d时向上舍入

/// @dev Equivalent to `(x * y) / WAD` rounded up.

function mulWadUp(uint256 x, uint256 y) internal pure returns (uint256 z) {

/// @solidity memory-safe-assembly

assembly {

z := mul(x, y)

// Equivalent to `require(y == 0 || x <= type(uint256).max / y)`.

if iszero(eq(div(z, y), x)) {

if y {

mstore(0x00, 0xbac65e5b) // `MulWadFailed()`.

revert(0x1c, 0x04)

}

}

z := add(iszero(iszero(mod(z, WAD))), div(z, WAD))

}

}

Reference

https://www.rareskills.io/post/solidity-fixed-point

https://github.com/abdk-consulting/abdk-libraries-solidity/blob/master/ABDKMath64x64.sol

https://github.com/transmissions11/solmate/blob/main/src/utils/FixedPointMathLib.sol

https://github.com/Vectorized/solady/blob/main/src/utils/FixedPointMathLib.sol

ERC4626

背景

ERC4626 是一种代币化的份额标准,它使用 ERC20 代币来代表其他资产的份额。

它的工作原理是,你将一个 ERC20 代币(代币 A)存入 ERC4626 合约,并取回另一个 ERC20 代币,称之为代币 S。

在这个例子中,代币 S 代表你在当前合约所拥有的所有代币 A 中的份额(不是 A 的总供应量,只是 ERC4626 合约中 A 的余额)。

稍后,您可以将代币 S 放回合约并取回代币 A。

如果合约中的代币 A 余额增长速度快于代币 S 的生产速度,那么您提取的代币 A 数量将按比例大于您存入的代币 A 数量。

abstract contract ERC4626 is ERC20, IERC4626 {

constructor(IERC20 asset_) {

(bool success, uint8 assetDecimals) = _tryGetAssetDecimals(asset_);

_underlyingDecimals = success ? assetDecimals : 18;

_asset = asset_;

}

}

ERC4626 扩展了 ERC20 合约,在构建阶段,它将其他 ERC20 代币用户将存入的资金作为参数。

因此,ERC4626 支持您期望 ERC20 具有的所有功能和事件: balanceOf transfer transferFrom approve allowance

ERC4626 发行的代币被称为股份,您拥有的股份越多,您对存入其中的基础资产(其他 ERC20 代币)的权利就越大。

每个 ERC4626 合约仅支持一种资产,不支持将多种 ERC20 代币存入合约并取回份额。

ERC4626 动机

让我们用一个真实的例子来激发设计。

假设我们每个人都拥有一家公司或一个流动资金池,定期赚取稳定币 DAI。在这种情况下,稳定币 DAI 就是资产。

分配收益的一种低效方法是按比例将 DAI 分发给公司的每个持有人。但这会非常昂贵。

同样,如果我们要在智能合约中更新每个人的余额,那么成本也会很昂贵。

相反,这是工作流程与 ERC4626 一起工作的方式。

假设您和

9位朋友聚在一起,每人向ERC4626保险库存入10 DAI(总计100 DAI)。您会获得一份股份。到目前为止一切顺利。现在您的公司又赚了

10 DAI,因此保险库内的总DAI现在为110 DAI当您将您的份额换回您的那部分

DAI时,您拿回的不是10 DAI,而是11 DAI。现在保险库里有

99 DAI,但有 9 个人可以分享。如果他们每人提取,每人将获得11 DAI。

请注意这是多么高效。当有人进行交易时,不是逐个更新每个人的股份,而是只有股份的总供应量和合约中的资产数量发生变化。

ERC4626 不局限于这种方式使用。你可以使用任意数学公式来确定股份和资产之间的关系。例如,你可以说每次有人提取资产时,他们还必须支付某种税款,这取决于区块时间戳或类似的东西。

接口详解

自然,用户希望知道 ERC4626 使用了哪种资产以及合约拥有多少资产,因此 ERC4626 规范中有两个solidity函数用于此。

asset() 函数返回用于 Vault 的底层代币的地址。如果底层资产是 DAI,那么该函数将返回 DAI 的 ERC20 合约地址。

totalAssets() 函数用于查询该合约中用于 Vault 的代币总量,调用该函数将返回保险库“管理”(拥有)的资产总额,即 ERC4626 合约拥有的 ERC20 代币数量

/** @dev See {IERC4626-asset}. */

function asset() public view virtual returns (address) {

return address(_asset);

}

/** @dev See {IERC4626-totalAssets}. */

function totalAssets() public view virtual returns (uint256) {

return IERC20(asset()).balanceOf(address(this));

}

存入资产,获取股份:deposit() 和 mint()

// EIP: Mints a calculated number of vault shares to receiver by depositing an exact number of underlying asset tokens, specified by user.

function deposit(uint256 assets, address receiver) public virtual override returns (uint256)

// EIP: Mints exact number of vault shares to receiver, as specified by user, by calculating number of required shares of underlying asset.

function mint(uint256 shares, address receiver) public virtual override returns (uint256)

用户存入的是资产,拿回的是份额,那么这两个功能到底有什么区别呢?

- deposit(),指定要投入多少资产,然后该函数将计算要向您发送多少股份。

- 指定您想要交易的资产,合约会计算您获得多少股份。

- mint(),指定所需的股份数,然后该函数将计算要从您那里转移多少

ERC20资产。- 当然,如果您没有足够的资产转入合同,交易将会撤销。

- 指定想要多少股份,合约会计算从您那里拿走多少资产

预测在理想情况下您存入资产后,将获得多少股份, previewDeposit 它将资产作为参数并返回在理想条件下(无滑点或费用)您将获得的股票数量。

/** @dev See {IERC4626-previewDeposit}. */

function previewDeposit(uint256 assets) public view virtual returns (uint256) {

return _convertToShares(assets, Math.Rounding.Floor);

}

预测在理想情况下获得预期的股份,需要存入的 ERC20 数量, previewMint 它将资份额作为参数并返回在理想条件下(无滑点或费用)您需要存入的 ERC20 代币数量。

/** @dev See {IERC4626-previewMint}. */

function previewMint(uint256 shares) public view virtual returns (uint256) {

return _convertToAssets(shares, Math.Rounding.Ceil);

}

预测在理想情况下退款预期份额,将获得多少资产, previewRedeem 它将份额作为参数并返回在理想条件下(无滑点或费用)您将获得的 ERC20 数量。

/** @dev See {IERC4626-previewRedeem}. */

function previewRedeem(uint256 shares) public view virtual returns (uint256) {

return _convertToAssets(shares, Math.Rounding.Floor);

}

预测在理想情况下获得预期的 ERC20 代币数量,需要退回的份额数量, previewWithdraw 它将资份额作为参数并返回在理想条件下(无滑点或费用)您需要存入的 ERC20 代币数量。

/** @dev See {IERC4626-previewWithdraw}. */

function previewWithdraw(uint256 assets) public view virtual returns (uint256) {

return _convertToShares(assets, Math.Rounding.Ceil);

}

mint、deposit、redeem 和 withdraw 函数有第二个参数“receiver”,用于接收来自 ERC4626 的股票或资产的账户不是的情况 msg.sender 。

这意味着我可以将资产存入账户,并指定 ERC4626 合约给你股票。

滑点

任何代币兑换交换协议都存在一个问题,即用户可能无法取回他们期望的资产数量。

例如,对于自动做市商来说,大额交易可能会耗尽流动性并导致价格大幅波动。

另一个问题是交易被抢先交易或遭遇夹层攻击。在上面的例子中,我们假设 ERC4626 合约无论供应量如何,都保持资产和股票之间的一对一关系,但 ERC4626 标准并未规定定价算法应如何工作。

例如,假设我们将发行的股票数量设为存入资产的平方根的函数。在这种情况下,谁先存入,谁就能获得更多的股票。这可能会鼓励投机取巧的交易者抢先存入订单,并迫使下一位买家为相同数量的股票支付更多的资产。

对此的防御很简单:与 ERC4626 交互的合约应该测量其在存款期间收到的股份数量(以及取款期间的资产数量),如果在一定的滑点容忍度内没有收到预期的数量,则应恢复。

这是处理滑动问题的标准设计模式,防御有三种:

如果收到的金额不在滑点容忍范围内(前面已描述),则撤销

部署者应该向池中存入足够多的资产,这样进行通胀攻击的成本就会太高

向金库添加“虚拟流动性”,以便定价就像池子里部署了足够的资产一样。`

虚拟流动性

在计算存款人收到的股份数量时,总供应量会被人为地夸大(按照程序员在 中指定的比率 _decimalsOffset())。

让我们来看一个例子。提醒一下,上面的变量的含义如下:

- totalSupply() = 已发行股票总数

- totalAssets()= ERC4626 持有资产余额

- 资产 = 用户存入的资产数量

shares_received = assets_deposited * totalSupply() / totalAssets();

假设我们有以下数字:

assets_deposited= 1,000

totalSupply()= 1,000

totalAssets()= 999,999(公式加 1,因此我们将这样设置以使数字好看)

在这种情况下,用户将获得的份额是1000 * 1000 / 1000000 = 1。

这显然是非常脆弱的,如果攻击者抢先押注 1000 股并存入资产,那么受害者将得到 1000 * 1000 / (1000000+1000) = 0,因为在整数除法中,100 万除以大于 100 万的数字是零。

function _convertToShares(uint256 assets, Math.Rounding rounding) internal view virtual returns (uint256) {

return assets.mulDiv(totalSupply() + 10 ** _decimalsOffset(), totalAssets() + 1, rounding);

}

虚拟流动性如何解决这个问题?使用上面的代码,我们将其设置 _decimalOffset() = 3,这样就会 totalSupply() 将 1,000 添加到其中。

实际上,我们将分子放大了 1,000 倍。这迫使攻击者捐款 1,000 倍,从而打消了他们进行攻击的念头。

引用

完整继承 ERC4626 的实现代码:

// SPDX-License-Identifier: MIT

pragma solidity 0.8.20;

import "@openzeppelin/contracts/token/ERC20/extensions/ERC4626.sol";

import "@openzeppelin/contracts/token/ERC20/IERC20.sol";

import "@openzeppelin/contracts/token/ERC20/ERC20.sol";

contract MyVault is ERC4626 {

constructor(

IERC20 asserts,

string memory name,

string memory symbol

) ERC4626(asserts) ERC20(name, symbol) {}

}

闪电贷

闪电贷是智能合约之间的借贷,必须在同一笔交易中偿还。本文介绍了 ERC3156 闪电贷规范以及闪电贷出方和借款方可能遭受黑客攻击的方式。最后提供了建议的安全练习。

以下是一个极其简单的闪电贷示例。

如果借款人不偿还贷款,则带有“闪付未还”信息的要求声明将导致整个交易撤销。

只有合约才能与闪电贷合作

EOA 钱包无法调用 flashloan() 函数来获取闪电贷,然后在单笔交易中将代币转回。与闪电贷的集成需要单独的智能合约。

闪电贷无需抵押

如果闪电贷能够得到妥善实施,那么就不存在贷款无法偿还的风险,因为一个 revert 或失败的 require 语句都会导致交易失败,代币就不会转移。

闪电贷有何用途?

套利

闪电贷最常见的用例是进行套利交易。

例如,如果以太币在一个池子里的交易价格为 1,200 美元,而在另一个 DeFi 应用程序中的交易价格为 1,300 美元,那么最好在第一个池子里购买以太币,然后在第二个池子里卖掉,赚取100美元的利润。但是,你首先需要钱来购买以太币。闪电贷是理想的解决方案,因为你不需要闲置1,200美元。你可以借入1,200美元的以太币,以 1,300美元的价格卖掉,然后偿还1,200美元,为自己保留100美元的利润(减去费用)。

再融资贷款

对于常规的 DeFi 贷款,它们通常需要某种形式的抵押品。例如,如果您借入 10,000 美元的稳定币,则需要存入 15,000 美元的以太币作为抵押品。

如果你的稳定币贷款利率为 5%,而你想用另一个利率为 4% 的贷款智能合约进行再融资,你需要

用稳定币偿还 10,000 美元

提取 15,000 美元的以太币抵押品

将 15,000 美元的以太币抵押品存入另一个协议

以较低的利率再次借入 10,000 美元的稳定币

如果您将 10,000 美元用于其他应用程序,那么这将有问题。使用闪电贷,您可以执行步骤 1-4,而无需使用任何自己的稳定币。

交换抵押品

在上面的例子中,借款人使用 15,000 美元的以太币作为抵押品。但假设该协议使用 wBTC(包装比特币)提供较低的抵押率?借款人可以使用闪电贷和上面概述的类似步骤来换出抵押品而不是本金。

清算借款人

在 DeFi 贷款的背景下,如果抵押品跌破某个阈值,那么抵押品就会被清算——强制出售以支付贷款成本。

在上面的例子中,如果以太币的价值跌至

12,000美元,那么协议可能会允许某人以11,500美元的价格购买以太币,前提是他们先偿还10,000美元的贷款。清算人可以使用闪电贷来偿还

10,000美元的稳定币贷款,并用11,500美元的价格购入以太币。然后他们会在另一个交易所将其出售以获得稳定币,然后偿还闪电贷。

在单笔交易中构建杠杆循环

通过使用借贷协议,人们可以实现杠杆多头和空头。

例如,要杠杆做多 ETH,用户可以将 ETH 作为抵押品存入借贷池,借入稳定币,然后将稳定币换成 ETH,然后将 ETH 存入借贷池并不断重复该过程。 抵押品和借入 ETH 的总规模将大于原始金额,从而使借款人能够更多地参与 ETH 的价格。

要利用杠杆做空 ETH,用户可以将稳定币存入借贷池,借入 ETH,将 ETH 换成稳定币,然后将稳定币存入借贷池并不断重复该过程。现在用户有大量 ETH 债务,如果 ETH 价格下跌,偿还起来会更容易。

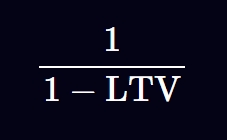

以这种方式可以借入的资产总额为

LTV 是协议将接受的最大贷款价值比。

例如,如果协议要求存入价值 1000 美元的稳定币才能借入 800 美元的 ETH,那么 LTV 就是 800/1000 = 0.8

你可以

使用闪电贷借入价值 5,000 美元的稳定币

将稳定币兑换为价值 5,000美元的 ETH

将 ETH 放入借贷池作为抵押品

从借贷池借入价值 4,000美元的稳定币

用他们从借贷池中借入的 4,000美元稳定币加上他们自己的 1,000美元稳定币,偿还闪电贷。

现在用户拥有价值 5,000美元的 ETH 作为抵押品

也就是说,用户可以用 1000美元的存款敞口投资价值 5000美元的 ETH 。

破解智能合约

闪电贷最出名的可能是被黑帽黑客用来利用协议。

闪电贷的主要攻击媒介是价格操纵和治理(投票)操纵。在防御不足的 DeFi 应用程序上使用,闪电贷允许攻击者大量购买资产以提高其价格,或获取大量投票代币以推动治理提案。

ERC3156 闪电贷 协议

ERC3156 旨在标准化闪电贷的接口

ERC3156 Borrower

标准第一点是借款人需要实现的接口,如下所示,借款人只需要实现一个函数即可:

// SPDX-License-Identifier: MIT

// OpenZeppelin Contracts (last updated v5.1.0) (interfaces/IERC3156FlashBorrower.sol)

pragma solidity ^0.8.20;

/**

* @dev Interface of the ERC-3156 FlashBorrower, as defined in

* https://eips.ethereum.org/EIPS/eip-3156[ERC-3156].

*/

interface IERC3156FlashBorrower {

/**

* @dev Receive a flash loan.

* @param initiator The initiator of the loan.

* @param token The loan currency.

* @param amount The amount of tokens lent.

* @param fee The additional amount of tokens to repay.

* @param data Arbitrary data structure, intended to contain user-defined parameters.

* @return The keccak256 hash of "ERC3156FlashBorrower.onFlashLoan"

*/

function onFlashLoan(

address initiator,

address token,

uint256 amount,

uint256 fee,

bytes calldata data

) external returns (bytes32);

}

initiator

构造借贷交易的地址,应该就是本合约的地址,应该再合约内部执行校验。

onFlashLoan() 因为该函数是 external 修饰,任何人都可以调用它,因此需要保证该函数不会被恶意调用。

如果不判断

initiator == address(this)的话任何地址可以直接调用 lender 合约的 flashloan() 函数

将该

borrower作为 receiver 参数

Flashloan()将会在每次被调用的时候,收入borrower合约的手续费最终榨干

borrower的余额

令牌

这是您要借入的 ERC20 代币的地址。提供闪电贷的合约通常会持有多个可以闪电贷出的代币。ERC3156 闪电贷标准不支持闪电贷出原生 Ether,但这可以通过闪电贷出 WETH 并让借款人解开 WETH 来实现。由于借款合约不一定是调用闪电贷出者的合约,因此可能需要告知借款合约正在闪电贷出哪种代币。

费用

费用是需要支付多少代币作为借贷费用。它以绝对金额表示,而不是百分比。

数据

如果您的闪电贷接收合约没有硬编码为在接收闪电贷时采取特定操作,则您可以使用 data 参数来参数化其行为。例如,如果您的合约是套利交易池,那么您可以指定与哪些池进行交易。

返回值

调用最终应该返回 keccak256("ERC3156FlashBorrower.onFlashLoan")

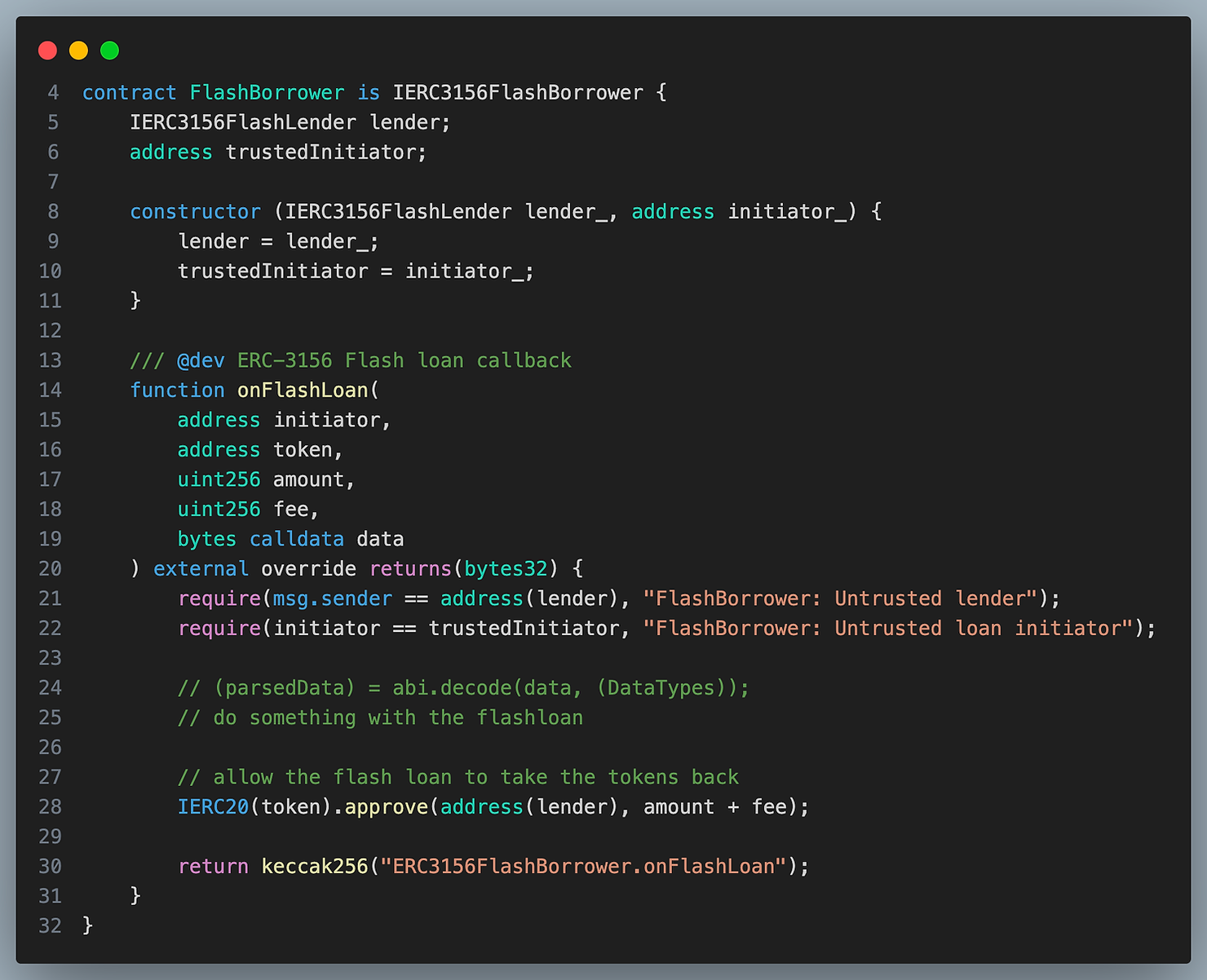

ERC3156 Borrower 实施方案

这已从 ERC3156 规范中的代码进行了修改,以使代码片段更小。请注意,此合约仍然完全信任闪电借出方。如果闪电借出方以某种方式受到损害,则可以通过向其提供虚假数据来利用以下合约

ERC3156 Lender

标准规范

// SPDX-License-Identifier: MIT

// OpenZeppelin Contracts (last updated v5.1.0) (interfaces/IERC3156FlashLender.sol)

pragma solidity ^0.8.20;

import {IERC3156FlashBorrower} from "./IERC3156FlashBorrower.sol";

/**

* @dev Interface of the ERC-3156 FlashLender, as defined in

* https://eips.ethereum.org/EIPS/eip-3156[ERC-3156].

*/

interface IERC3156FlashLender {

/**

* @dev The amount of currency available to be lended.

* @param token The loan currency.

* @return The amount of `token` that can be borrowed.

*/

function maxFlashLoan(address token) external view returns (uint256);

/**

* @dev The fee to be charged for a given loan.

* @param token The loan currency.

* @param amount The amount of tokens lent.

* @return The amount of `token` to be charged for the loan, on top of the returned principal.

*/

function flashFee(address token, uint256 amount) external view returns (uint256);

/**

* @dev Initiate a flash loan.

* @param receiver The receiver of the tokens in the loan, and the receiver of the callback.

* @param token The loan currency.

* @param amount The amount of tokens lent.

* @param data Arbitrary data structure, intended to contain user-defined parameters.

*/

function flashLoan(

IERC3156FlashBorrower receiver,

address token,

uint256 amount,

bytes calldata data

) external returns (bool);

}

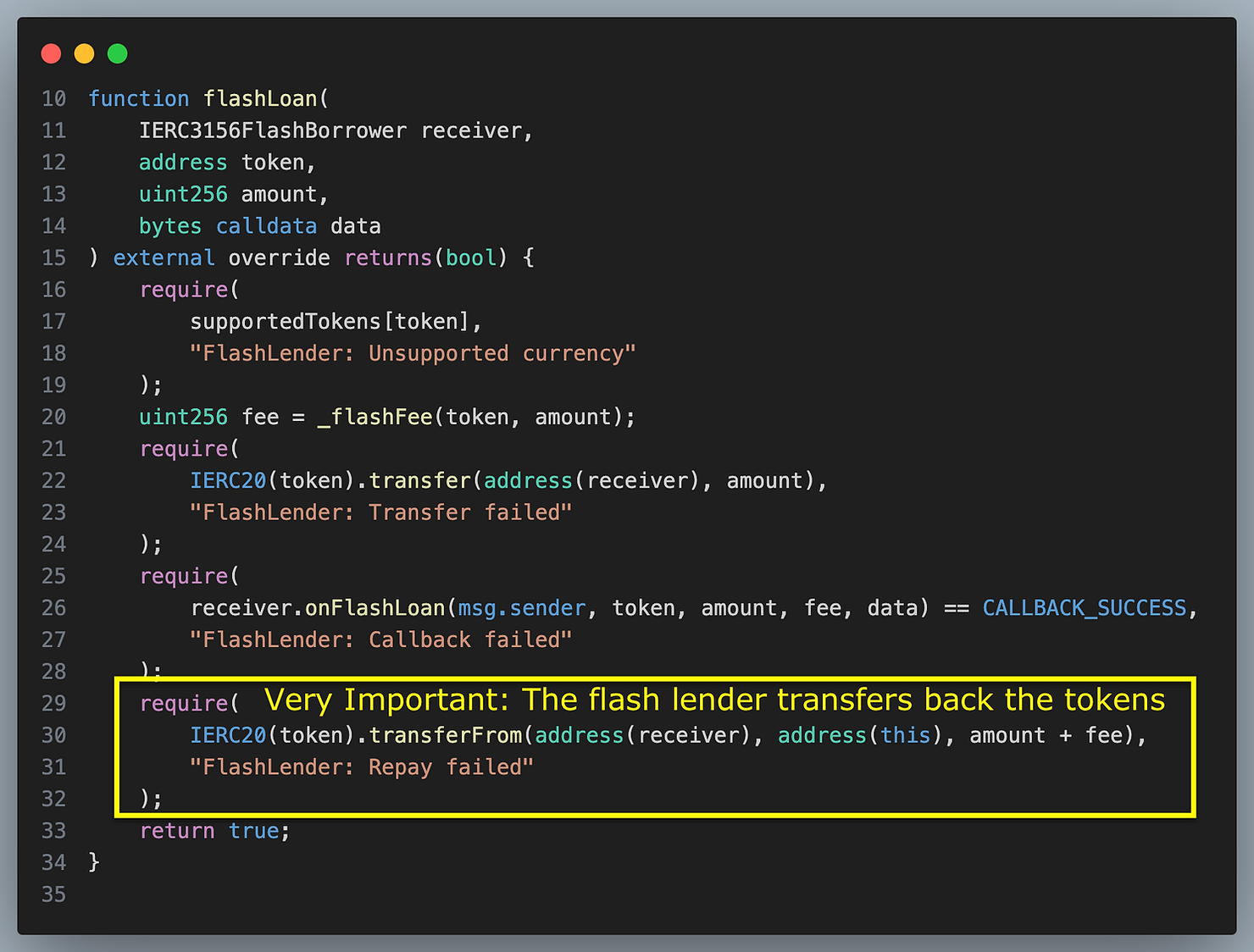

该 flashLoan() 函数需要完成几个重要的操作:

有人可能会 flashLoan() 使用闪电贷合约不支持的代币进行调用。应检查这一点。

有人可能会 flashLoan() 跟注金额大于 maxFlashLoan。 这也应该检查

data 只是转发给 caller 执行。

更重要的是,flashLoan() 必须将代币转给接收者,然后再转回。

请注意,参考实现假设 ERC20 代币在成功时返回 true,但并非所有代币都如此,因此如果使用不兼容的 ERC20 代币,请使用 SafeTransfer 库。

安全注意事项

Borrower的访问控制和输入验证

Borrower 贷款合约必须有控制措施,只允许 lender 借款合约调用 onFlashLoan()

否则,其余参与者也可以调用 onFlashLoan() 并导致意外行为。

此外,再lender 借款合约中,任何人都可以调用 flashloan()函数,任意指定 Borrower 贷款合约并传递任意数据。为了确保数据不是恶意的,闪电贷接收方合约应该只允许一组有限的调用者地址。

重入锁非常重要

ERC3156 从定义上来说不能遵循检查效果模式来防止重入。它必须通知借款人它已经收到了代币(进行外部调用),然后将代币转回。因此,nonReentrant 应该在合约中添加锁定。

将借出代币转回

Lender 借款合约应该在确认Borrower贷款地址收到代币并执行一系列逻辑后,将代币转回借款合约

贷方将代币从借方转回,借方并不会主动将代币转回。

在使用 balanceOf(address(this)) 进行判断代币是否回流的时候,这对于避免“侧入”很重要,即借方以贷方的身份将钱存入协议。现在,资金池看到其余额已恢复到以前的水平,但借方突然变成了拥有大量存款的贷方。

UniswapV2 的闪电贷在贷款结束后不会将代币转回。但是,它使用重入锁来确保借款人不能像贷款人一样将贷款存回协议来“偿还贷款”。

确保onFlashLoan调用的交易发起者是 borrower合约地址

Lender闪电贷款人地址被硬编码为仅调用接收方的 onFlashLoan() 函数而不调用其他函数。

如果借款人有办法指定闪电贷款人将调用哪个函数,那么闪电贷款就可以被操纵,将其持有的其他代币转移(通过调用ERC20.transfer)或批准将其代币余额转移到恶意地址。

因为这样的操作需要明确调用 ERC20transfer 或 approve,所以如果闪电贷出者只能调用,这种情况就不会发生 onFlashLoan()。

使用 token.balanceOf(address(this)) 可以进行操作

在上面的实现中,我们没有使用 balanceOf(address(this)) 来确定最大闪电贷规模。

其他人可以直接将代币转移到合约中,从而干扰逻辑,从而改变这一点。

我们知道闪电贷已偿还的方式是因为贷方将贷款金额 + 费用转回。

有效的方法来 balanceOf(address(this)) 检查还款情况,但这必须与重入检查相结合,以避免将贷款作为押金偿还。

为什么闪电借款人需要返回 keccak256(“ERC3156FlashBorrower.onFlashLoan”);

这处理了 Borrower 合约不存在 onFlashLoan() 函数,仅仅在 fallback() 中执行批准闪电贷出合约的情况。有人可以反复以该合约为接收者发起闪电贷。然后会发生以下情况:

受害合约获得闪电贷

受害者合约被调用onFlashLoan(),但是仅触发 fallback 函数。

闪电贷出方从借款方提取代币+手续费

如果此操作循环发生,则具有 fallback() 功能的受害合约将被耗尽。 EOA 钱包也可能发生同样的情况,因为使用 onFlashLoan 调用钱包地址不会 revert。

仅检查函数 onFlashLoan 是否 revert 是不够的。闪电借出方还会检查返回值 keccack256("ERC3156FlashBorrower.onFlashLoan") 是否已返还,以便了解借款人是否打算借入代币并偿还费用。

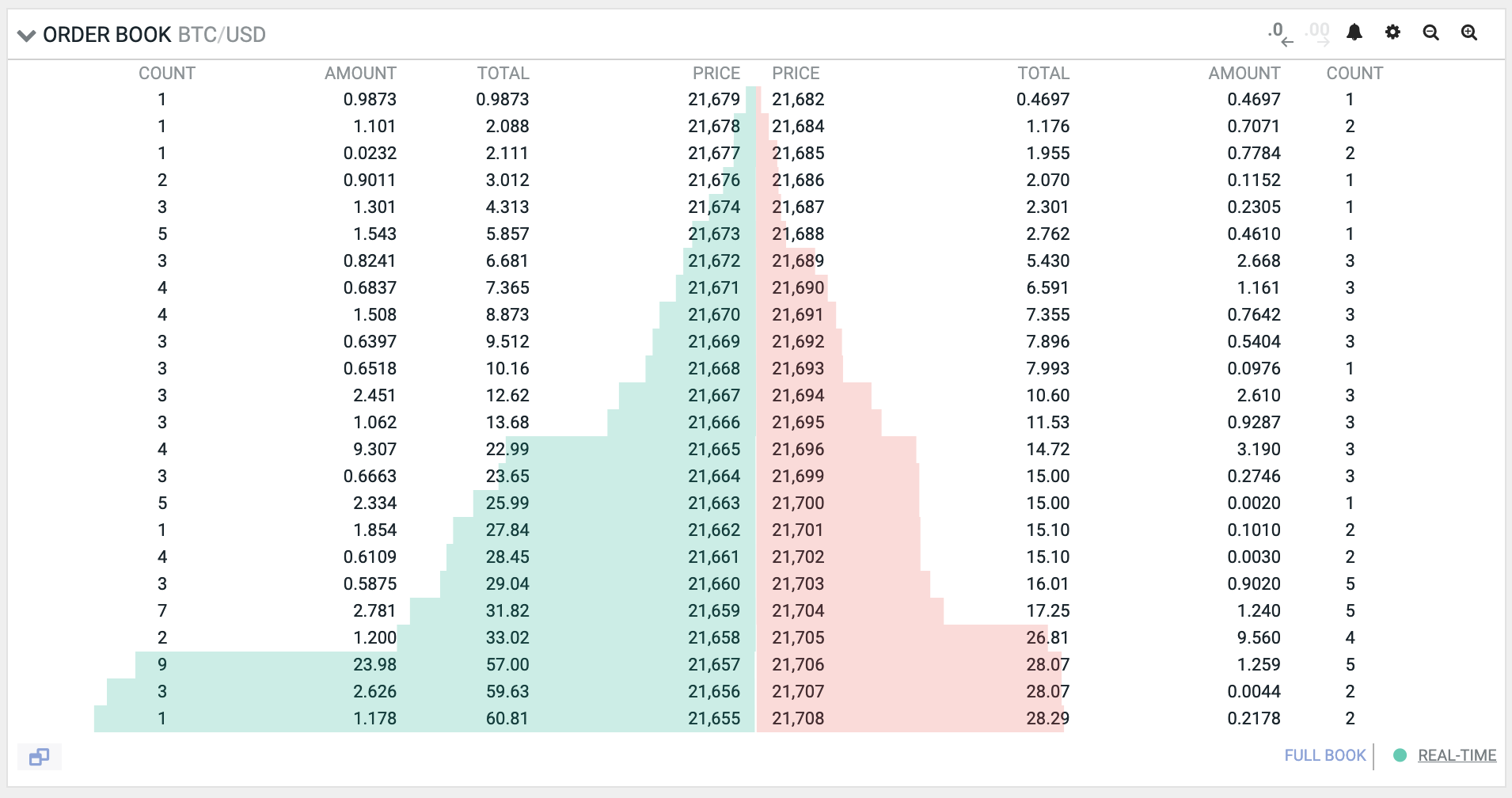

交易市场简介

中心化交易所(CEX)如何工作

首先一个运行在以太坊(Ethereum)上的去中心化交易所(DEX)。

DEX 的设计模式非常复杂多样,因此我们先来考虑中心化交易所的设计。中心化交易所(CEX)的核心为订单簿(order book),它存储了用户的所有买单和卖单。订单簿中的每一笔订单都包含了订单成交的价格以及成交数量。

交易能够正常进行的保障是流动性(liquidity),也即整个市场中所有可用的资产数目。

假设你希望购买一个衣柜但是没有人售卖,即为没有流动性;如果你希望卖出一个衣柜但是没有人愿意购买,即为市场有流动性但是没有买方。没有流动性,就无法在市场中进行买卖。

在 CEX 中,流动性存放在订单簿里。如果某个用户提交了一个卖单,他就为市场提供了流动性;如果某人提交了一个买单,他希望市场有流动性,否则交易就无法进行。

如果市场缺乏流动性,但是交易者仍然希望进行交易,那么就需要做市商(market maker)。做市商是向市场提供流动性的、拥有大量各种资产的公司或个人。通过提供流动性,做市商能够从交易中获取利润。

去中心化交易所(DEX)如何工作

毫无疑问,去中心化的交易也需要流动性,并且也需要做市商向市场提供多种资产的流动性。然而,在 DEX 中这个过程无法被中心化地处理,我们需要一种去中心化的做市商方案。相关解决方案非常多样化,而本书将主要关注 Uniswap 提供的方案。

自动做市商(AMM)

链上交易市场的历史 一文提到了一种称作自动做市商(Automated Market Maker)的思路。正如其名,这种算法能够自动化完成像做市商一样的工作。更进一步,这种算法是去中心化且无需许可的,也即:

- 没有被任何单个中心化机构控制

- 所有资产并不存储在同一地方

- 任何人在任何地点都能使用

什么是自动做市商AMM?

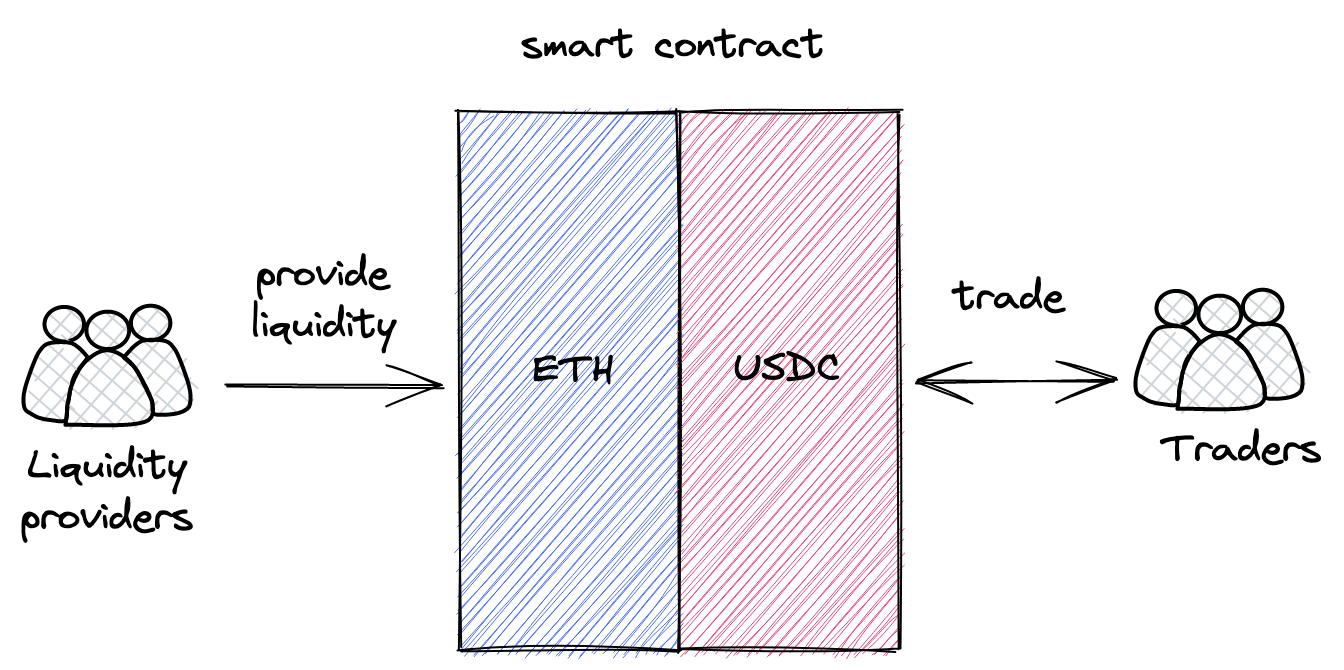

一个 AMM 是一套定义如何管理流动性的智能合约。每个单独的交易对(例如 ETH/USDC)都是一个单独的智能合约,它存储了 ETH 和 Token 的资产并且撮合交易。在这个合约中,我们可以将 ETH 兑换成 USDC 或者将 USDC 兑换成 ETH。

在 AMM 中,一个核心概念为池子(pooling):每个合约都是一个存储流动性的池子,允许不同的用户(包括其他合约)在其中进行某种方式的交易。AMM 中有两种角色,*流动性提供者(LP)*以及交易者(trader);这两方通过流动性池进行交互,而交互的方式由合约进行规定且不可更改。

这种交易方法与 CEX 的关键区别在于: 智能合约是完全自动化并且不受任何人控制的。没有经理,没有系统管理员,没有特权用户,一切都没有。这里只有 LP 和交易者,任何人都可以担任这两种角色(也可以同时),并且所有的算法都是公开的、程序规定的、不可更改的。

恒定函数做市商 (Constant Function Market Makers)

本章节主要讲述了 Uniswap 白皮书中的内容. 理解其中的数学原理能帮助你更好地构建像 Uniswap 这样的应用

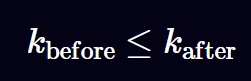

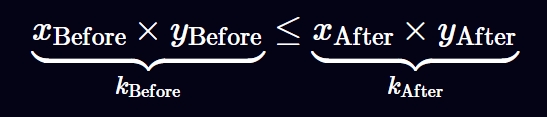

正如我们在上一节中提到的那样,AMM 的构建有许多不同的方法。我们将主要关注与构建一种特定的 AMM:恒定函数做市商(有时也被称为恒定乘积做市商)。尽管名字听起来很复杂,但是它的核心数学原理只是一个非常简单的公式:

$$x * y = k$$

仅此而已,这就是 AMM.

$x$ 和 $y$ 是池子合约所拥有的两种资产的数目。$k$ 是它们的乘积,我们暂时不考虑它的实际值等于多少。

为什么只有两种资产x和y? 每个 Uniswap 的池子仅包含两种 资产。我们使用 x 和 y 来表示一个池子中的两种资产,其中 x 代表第一个 token,y 代表第二个 token。两种 token 的顺序(暂时)并不重要。

恒定函数做市商的原理是:在每次 swap 交易后,k 必须保持增加或不变。当用户进行交易,他们通常将一种类型的 token 放入池子(也即他们打算卖出的 token ),并且将另一种类型的 token 移出池子(也即打算购买的 token)。这笔交易会改变池子中两种资产的数量,而上述原理表示,两种资产数目的乘积必须保持不变。我们之后还会在本书中看到许多次这个原理,这就是 Uniswap 的核心机制。

AMM 自动做市商合约内部持有交易对,允许交易对代币之间互相兑换,需要注意的是每次交易兑换都会收取相应的手续费,因此,每笔交易都会推高 k 值:

展开上面的方程,我们得到下面的等效方程:

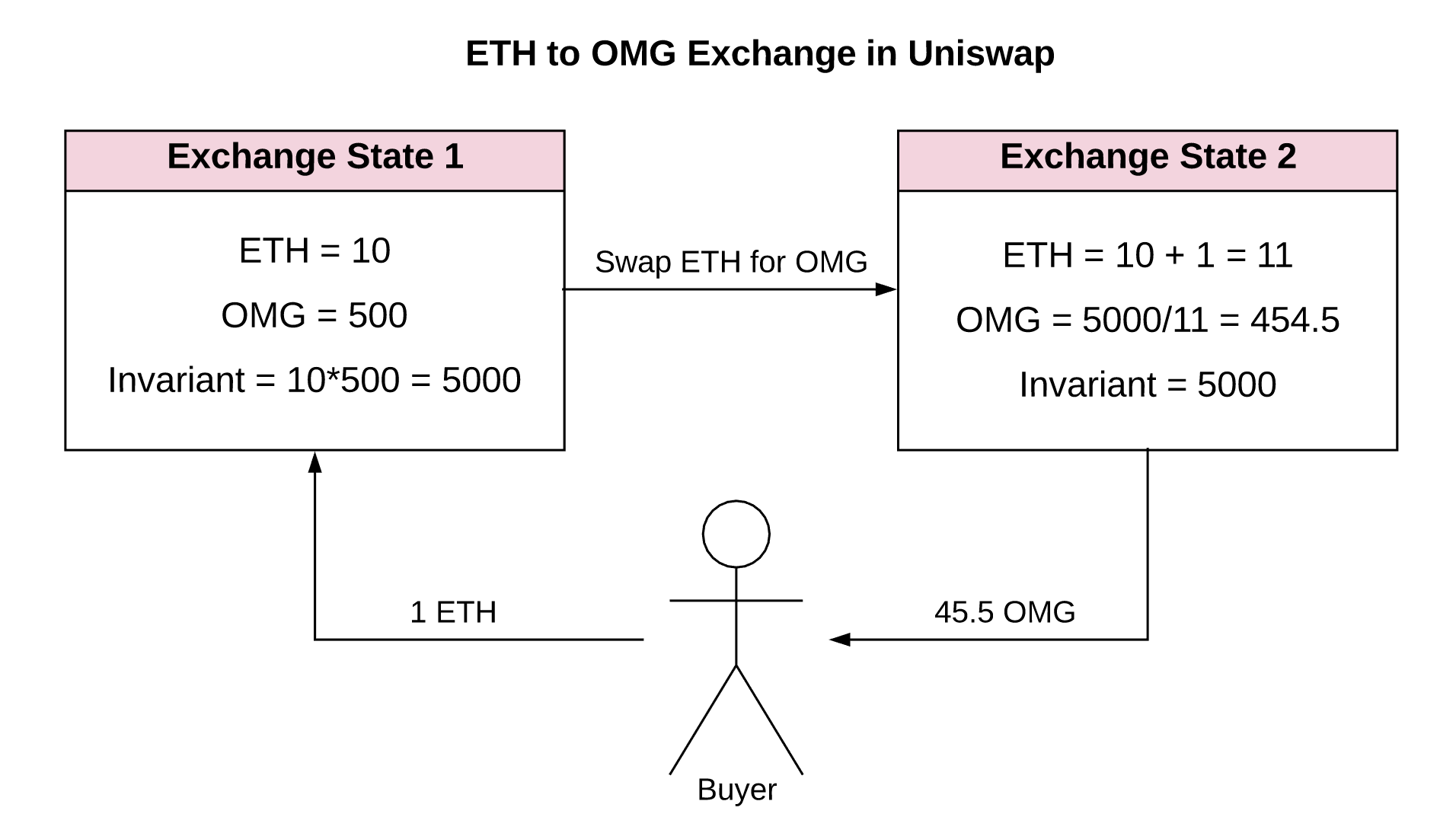

下面我们来看一个更加具体的例子:

- 起始价格为

50(10 ETH = 500 OMG), - 我们卖出

1个ETH,手续费收取 3 % - 如果我们仅以现货价格计算,计算能够获得的

OMG

- 往池子中注入的ETH数量为:

1 *(1-3%) - 注入 ETH 后,池子的ETH代币数量为:

10 + 1*(1-3%) - 10 * 500 <= (10 + 1*(1-3%))* (500 - dy)

- dy <= 44.21,交易实际发生的价格是

44.21

- 交易完成后:

- 交易池子中新增

1 ETH, 总量为10 + 1 = 11 ETH - 交易池子中减少

44.21 OMG,总量为500 - 44.21 = 455.79 OMG - 兑换后后池子总流动性为:

11 * 455.79 = 5013.69 > 5000

因此,由于收续费的原因,每次兑换都会推高总流动性的值,早期提供流动性代币的用户就会获利

交易函数

现在我们知道了什么是池子以及交易的原理,接下来我们写一下交易发生时的公式:

(x + r $\Delta x$)(y - $\Delta y$) >= k, r表示手续费

- 一个池子包含一定数量的

token0($x$) 和一定数量的token1($y$) - 当我们用

token0购买token1的时候,一些token0被放入池子 ($\Delta x$) - 这个池子将给我们一定数量的

token1作为交换 ($\Delta y$) - 池子也会从我们给出的

token0中收取一定数量的手续费 ($r$) - 池子中

token0的数量发生了变化 ($x + r \Delta x$),token1的数量也发生了变化 ($y - \Delta y$) - 二者的乘积保持 >= $k$

我们使用 token0 和 token1 这样的表述,是为了与代码保持一致。现在,两个 token 的顺序并不重要。

简单来说,我们给了池子一定数量的 token0,然后获得了一定数量的 token1。这个池子的工作就是按照一个合理的价格,给予我们正确数量的 token1。我们可以得出以下结论:池子决定了交易的价格。

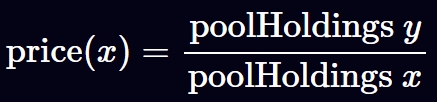

价格

池子里 token 的价格是如何计算的?

由于 Uniswap 不同的池子对应不同的智能合约,同一个池子里的两种 token 互为计价标准进行定价。例如:在一个 ETH/USDC 的池子里,ETH 的价格用 USDC 作为标定,而 USDC 的价格用 ETH 作为标定。假设一个 ETH 的价格是1000 USDC,那么一个 USDC 的价格就是 0.001 ETH。每一个池子都是如此,无论 token 是否为稳定币(例如,ETH/BTC 池)

在现实世界中,价格是根据供求关系来决定的,对于 AMM 当然也是如此,现在,我们先不考虑需求方,只关注供给方。

池子中 token 的价格是由 token 的供给量决定的,也即池子中拥有该 token 的资产数目。token 的价格公式如下:

$$P_x = \frac{y}{x}, \quad P_y=\frac{x}{y}$$

其中 $P_x$ 和 $P_y$ 是一个 token 相对于另一个 token 的价格

这个价格被称作 现货价格/现价, 它反映了当前的市场价。然而,交易实际成交的价格却并不是这个价格。现在我们再重新把需求方纳入考虑:

根据供求关系,需求越高,价格越高,这也是我们应当在去中心化交易中满足的性质。我们希望当需求很高的时候价格会升高,并且我们能够用池子里的资产数量来衡量需求:你希望从池子中获取某个token的数量越多,价格变动就越剧烈。我们再重新考虑上面这个公式:

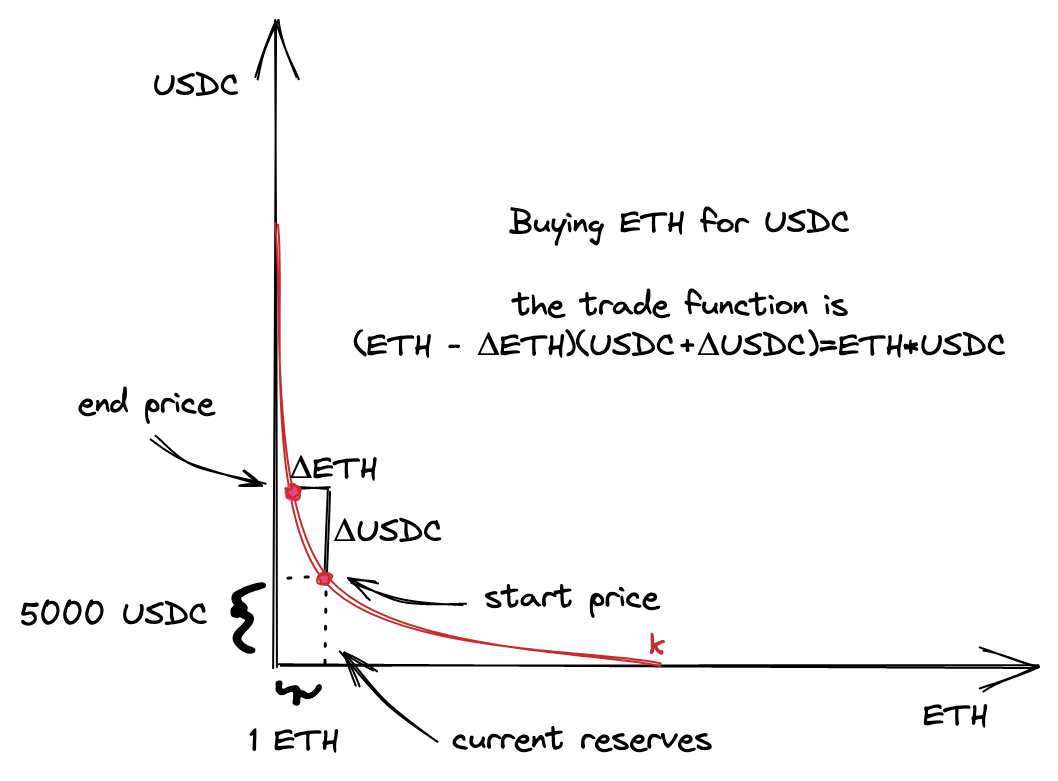

(x + r $\Delta x$)(y - $\Delta y$) = xy

从这个公式中,我们能够推导出关于 $\Delta x$ 和 $\Delta y$ 的式子,这也意味着我们能够通过交易付出的 token 数目来计算出获得的 token 数目,反之亦然:

$$\Delta y = \frac{y r \Delta x}{x + r \Delta x}$$ $$\Delta x = \frac{x \Delta y}{r(y - \Delta y)}$$

这些公式就能够让我们重新计算价格。我们能够从 $\Delta y$ 公式中求出获得 token 数量(当我们希望卖出 token 的数量为定值),并且从 $\Delta x$ 的公式中求出需要提供的 token 数量(当我们购买 token 的数量为定值)。注意到,这里的公式是资产之间的关系,同时也把交易的数量(第一个公式中的 $\Delta x$ 和第二个公式中的 $\Delta y$)加入了计算。这是同时考虑了供求双方的价格函数。事实上,我们甚至并不需要去计算价格!(因为我们直接计算出了交易的结果)

下面是从交易函数推导出上述价格函数的过程: $$(x + r\Delta x)(y - \Delta y) = xy$$

$$y - \Delta y = \frac{xy}{x + r\Delta x}$$

$$-\Delta y = \frac{xy}{x + r\Delta x} - y$$

$$-\Delta y = \frac{xy - y({x + r\Delta x})}{x + r\Delta x}$$

$$-\Delta y = \frac{xy - xy - y r \Delta x}{x + r\Delta x}$$

$$-\Delta y = \frac{- y r \Delta x}{x + r\Delta x}$$

$$\Delta y = \frac{y r \Delta x}{x + r\Delta x}$$ 以及: $$(x + r\Delta x)(y - \Delta y) = xy$$

$$x + r\Delta x = \frac{xy}{y - \Delta y}$$

$$r\Delta x = \frac{xy}{y - \Delta y} - x$$

$$r\Delta x = \frac{xy - x(y - \Delta y)}{y - \Delta y}$$

$$r\Delta x = \frac{xy - xy + x \Delta y}{y - \Delta y}$$

$$r\Delta x = \frac{x \Delta y}{y - \Delta y}$$

$$\Delta x = \frac{x \Delta y}{r(y - \Delta y)}$$

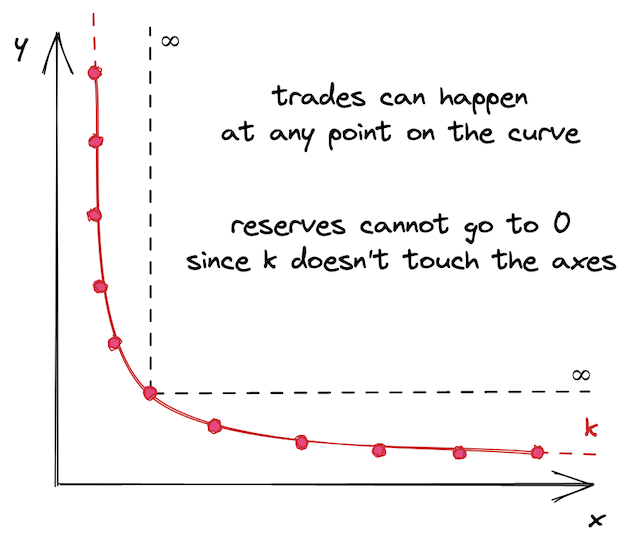

曲线

上面的数学计算可能有些抽象和枯燥,下面我们来把恒定乘积函数进行可视化来更好地理解其工作原理

恒定成绩函数的图像为二次双曲线:

横纵轴分别表示池子中两种代币的数量。每一笔交易的起始点都是曲线上与当前两种代币比例相对应的点。为了计算交易获得的 token 数量,我们需要找到曲线上的一个新的点,其横坐标值为 $x+\Delta x$,也即池子中现在 token0 的数量加上我们卖出的数量。y 轴上的变化量就是我们将会获得的 token1 的数量。

下面我们来看一个更加具体的例子:

- 紫色的线是公式代表的双曲线,横纵坐标轴代表池子中代币资产的数目(注意到在一开始,两种代币的数量相等)

- 起始价格为

50(1 ETH = 50 OMG) - 我们卖出

1个ETH,如果我们仅以现货价格计算,我们希望获得50个OMG。 - 然而,交易实际发生的价格是

45.5,所以我们仅仅获得了45.5个OMG!

这个例子来源于the Desmos chart,作者是Dan Robinson,

Uniswap 的创始人之一。 为了能够更直观地理解它是如何工作的,你可以尝试自己构建不同的场景并且在图上画出来。试一试不同的资产数目,观察当 $\Delta x$ 远小于 $x$ 时获得代币的数量。

一个很传奇的故事是,Uniswap 就是在 Desmos 中发明出来的.

你或许在想,为什么要用这样的一个曲线?这个曲线看起来好像是在惩罚大额交易者。事实上,的确就是如此,并且这也是一个非常好的性质!供求关系告诉我们,当需求很高的时候(假设供给保持不变),价格也同样很高;当需求低的时候,价格也仍然很低。这正是市场的工作原理。并且很神奇地是,这样一个恒定乘积函数恰好实现了这个机制!需求就是你希望购买 token 的数量,而供给就是池子中的资产。当你希望购买的数量占池子的一个很大比例,价格就会比你购买小数量时更高。这样一个简单的公式,恰恰保证了这么一个强大的机制。

尽管 Uniswap 并不计算交易价格,我们仍然能够从曲线上看到它。事实上,在一笔交易中我们有很多个价格:

- 在交易前,有一个现货价格。这个价格等于池子中两种资产的比例,$y/x$ 或者 $x/y$,取决于你交易的方向。这个价格也是起始点切线的斜率。

- 在交易后,有一个新的现货价格,在曲线上另一个不同的点。这个价格是新的点的切线斜率。

- 这个交易的实际发生价格,是连接新旧点的这条线的斜率。

这就是 UniswapV1/V2 里用到的全部数学!

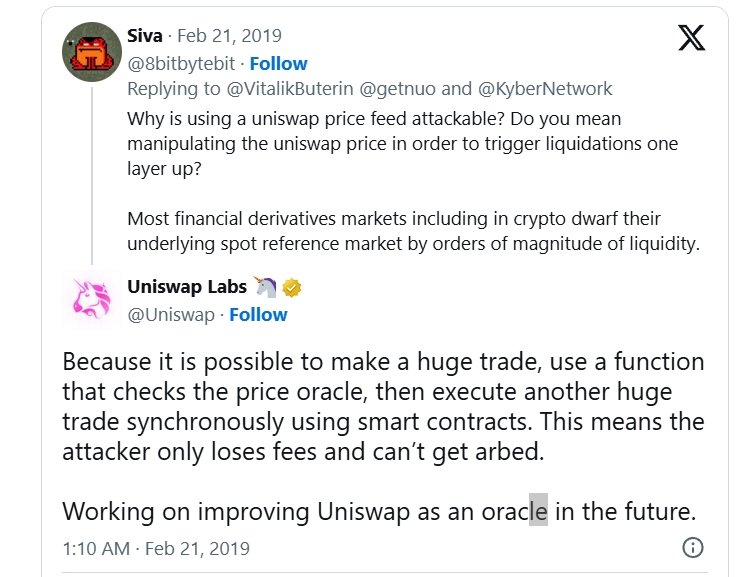

价格操纵

去中心化借贷

借贷存在两方:lender 和 borrower, lender 借出资产,borrower 提供质押物品借出所需资产

比如 lender 借出 10ETH,那么要求 borrower 质押价值 15ETH 的代币, 核心在于如何确定 borrower 提供的质押物的价值

在去中心的借贷网络中,lender 由智能合约充当,数据只能在链上交互,无法和链下真实环境的数据进行交互,因此专门存在和链下数据交互的服务:Oracle语言机

oracle 预言机表现为链上智能合约,通过抛出事件和定时上传数据的方式保持链下通讯,按照数据源-通常分为:

- 链下中心化预言机

- 链下去中心化预言机

- 预言机合约的价格数据源于链下,数据由多方管控

- 预言机合约需要保证数据的快速迭代更新,因此,更新价格的函数权限,通常由

multi-sig控制数,确保数据源的多样性 - Examples:Maker

- 链上中心化预言机

- 链上去中心化预言机

- 预言机合约的价格数据源于链上,通常从

DEX中获取实时价格 - 任何人都可以更新预言机合约中的实时价格数据(存在机制保障价格不会过度浮动)

- 预言机合约的价格数据源于链上,通常从

- 常量预言机

- 预言机合约数据存储价格常量,通常作为稳定币的价格锚点

问题分析

基于公式 (x + r $\Delta x$)(y - $\Delta y$) = xy 的 AMM 在遇到大额兑换单的时候,会猛然提高交易对中 token1 的价值,造成获利(三明治夹子原理)

解决方案

- 使用链上去中心化预言机获取价格的话,需要制定价格区间滑点,防止价格过度波动

Reference

https://www.rareskills.io/post/defi-liquidations-collateral

https://samczsun.com/taking-undercollateralized-loans-for-fun-and-for-profit/

Uniswap V1

- 仅支持创建

ETH-Token的交易对 - 同个交易池中只能进行

ETH/Token的兑换 - 不同

Token的兑换,需要不同交易池的参与

@public

def createExchange(token: address) -> address:

assert token != ZERO_ADDRESS

assert self.exchangeTemplate != ZERO_ADDRESS

// 当前Token未创建过交易池

assert self.token_to_exchange[token] == ZERO_ADDRESS

// 创建交易池

exchange: address = create_with_code_of(self.exchangeTemplate)

// 记录交易对合约地址

Exchange(exchange).setup(token)

self.token_to_exchange[token] = exchange

self.exchange_to_token[exchange] = token

token_id: uint256 = self.tokenCount + 1

self.tokenCount = token_id

self.id_to_token[token_id] = token

log.NewExchange(token, exchange)

return exchange

Solidity

- 兑换池和

Token绑定, 池子和Token双向映射 - 相同的代币只能创建一个池子

- 采用

new关键字create新的池子合约

contract Factory {

mapping(address => address) tokenToExchange;

mapping(address => address) exchange_to_token;

function createExchange(address _token) public returns (address) {

require(_token != address(0), "Invalid token address");

require(

tokenToExchange[_token] == address(0),

"Exchange already registered."

);

Exchange exchange = new Exchange(_token);

tokenToExchange[_token] = address(exchange);

exchange_to_token[address(exchange)] = _token;

return address(exchange);

}

function getExchange(address _token) public view returns (address) {

return tokenToExchange[_token];

}

function getToken(address exchange) public view returns (address) {

return exchange_to_token[exchange];

}

}

Uniswap V1

背景介绍

UniswapV1 pool只允许创建Token/ETH交易对- 流动性代币实际就是

ERC20代币,支持转账 - 交易池支持直接的

Token/ETH计算兑换 Token/Token之间的兑换需要不同的交易池参与,以ETH为锚点执行兑换

- 流动性代币实际就是

Exchange

任何人通过提供 ETH/ERC20 代币提供流动性,流动性代币在提供流动性时 mint,在退款时 burn

增加流动性

- public: [addLiquidity(min_liquidity: uint256, max_tokens: uint256, deadline: timestamp)]

- 初次添加流动性:

ETH/Token直接作为交易对存储在池子ETH余额就是当前池子的流动性代币数量

- 非初次添加流动性:

- 以用户提供的

ETH为锚点,计算应该提供的相匹配的Token数量和mint出来的流动性代币数量 - 用户自定义的滑点控制交易,确保

Token数量不会超限 - 确保最终流动性代币的数量不会过低

- 以用户提供的

@public

@payable

def addLiquidity(min_liquidity: uint256, max_tokens: uint256, deadline: timestamp) -> uint256:

assert deadline > block.timestamp and (max_tokens > 0 and msg.value > 0)

total_liquidity: uint256 = self.totalSupply

if total_liquidity > 0:

// 允许用户自定义滑点,确保最终获得的流动性在滑点范围内

assert min_liquidity > 0

// 当前池子交易对中的ETH数量

eth_reserve: uint256(wei) = self.balance - msg.value

// 当前池子交易对中的Token数量

token_reserve: uint256 = self.token.balanceOf(self)

// 按照当前交易提供的 ETH 数量 和池子余额来计算应该添加的Token数量,数值向上取整

// 要求匹配的Token 数量小于用户自定义的Token最大值

token_amount: uint256 = msg.value * token_reserve / eth_reserve + 1

// 按照当前交易提供的 ETH数量 和目前池子中的流动性代币数量来计算最终获得的流动性,数值向下取整

// 要求最终流动性的值大于用户期望的最小值

liquidity_minted: uint256 = msg.value * total_liquidity / eth_reserve

assert max_tokens >= token_amount and liquidity_minted >= min_liquidity

// mint 流动性代币

self.balances[msg.sender] += liquidity_minted

self.totalSupply = total_liquidity + liquidity_minted

// 将Token代币添加到流动池

assert self.token.transferFrom(msg.sender, self, token_amount)

// 抛出事件

log.AddLiquidity(msg.sender, msg.value, token_amount)

log.Transfer(ZERO_ADDRESS, msg.sender, liquidity_minted)

return liquidity_minted

else:

// 初次添加流动性

// 判断当前工厂合约、Token合约的合法性

// 初次添加流动性,要求最少的ETH数量为 1 GWEI

assert (self.factory != ZERO_ADDRESS and self.token != ZERO_ADDRESS) and msg.value >= 1000000000

// 判断交易池的合约地址,只能添加当前池子Token代币

assert self.factory.getExchange(self.token) == self

// 初次添加流动性时,将全部代币转入流动性池

token_amount: uint256 = max_tokens

// 初次添加流动性时,将ETH转账额作为Token的初始交易对。

// ETH 初次额度就是当前交易池的流动性

initial_liquidity: uint256 = as_unitless_number(self.balance)

self.totalSupply = initial_liquidity

// 将流动性代币 mint 到交易发送地址

self.balances[msg.sender] = initial_liquidity

// 将Token代币添加到交易池

assert self.token.transferFrom(msg.sender, self, token_amount)

// 抛出事件

log.AddLiquidity(msg.sender, msg.value, token_amount)

log.Transfer(ZERO_ADDRESS, msg.sender, initial_liquidity)

return initial_liquidity

移除流动性

- public: [removeLiquidity(amount: uint256, min_eth: uint256(wei), min_tokens: uint256, deadline: timestamp)]

- 移除流动性

- 以用户提供的流动性代币数量为锚点,计算应该退还的

ETH和Token数量 - 用户自定义滑点,确保退换的

ETH 和 Token满足用户期望

- 以用户提供的流动性代币数量为锚点,计算应该退还的

@public

def removeLiquidity(amount: uint256, min_eth: uint256(wei), min_tokens: uint256, deadline: timestamp) -> (uint256(wei), uint256):

assert (amount > 0 and deadline > block.timestamp) and (min_eth > 0 and min_tokens > 0)

total_liquidity: uint256 = self.totalSupply

assert total_liquidity > 0

// 交易池中Token的总数量

token_reserve: uint256 = self.token.balanceOf(self)

// 根据移除的流动性代币数量占据总流动性的比例,计算池子中应该退回的ETH数量

eth_amount: uint256(wei) = amount * self.balance / total_liquidity

// 根据移除的流动性代币数量占据总流动性的比例,计算池子中应该退回的Token数量

token_amount: uint256 = amount * token_reserve / total_liquidity

//根据用户自定义的滑点,确保退换的ETH 和 Token在可接受的范围内

assert eth_amount >= min_eth and token_amount >= min_tokens

// 去除流动性

self.balances[msg.sender] -= amount

self.totalSupply = total_liquidity - amount

// 退还 ETH

send(msg.sender, eth_amount)

// 退还Token代币

assert self.token.transfer(msg.sender, token_amount)

// 抛出事件

log.RemoveLiquidity(msg.sender, eth_amount, token_amount)

log.Transfer(msg.sender, ZERO_ADDRESS, amount)

return eth_amount, token_amount

根据交易池输入计算输出

$$\Delta y = \frac{y r \Delta x}{x + r \Delta x}$$

UniswapV1 交易会抽取0.3%的手续费,作为提供流动性的奖励(计算恒定乘积的时候扣除手续费,但是交易池整体的余额增加,导致整体的乘积上涨,每笔交易都会让恒定乘积上涨。)

private: [getInputPrice(input_amount: uint256, input_reserve: uint256, output_reserve: uint256)]

@private

@constant

def getInputPrice(input_amount: uint256, input_reserve: uint256, output_reserve: uint256) -> uint256:

assert input_reserve > 0 and output_reserve > 0

// 输入的资产需要扣除一部分手续费

input_amount_with_fee: uint256 = input_amount * 997

numerator: uint256 = input_amount_with_fee * output_reserve

denominator: uint256 = (input_reserve * 1000) + input_amount_with_fee

return numerator / denominator

根据交易池输出反推输入

$$\Delta x = \frac{x \Delta y}{r(y - \Delta y)}$$

private: [getOutputPrice(output_amount: uint256, input_reserve: uint256, output_reserve: uint256)]

@private

@constant

def getOutputPrice(output_amount: uint256, input_reserve: uint256, output_reserve: uint256) -> uint256:

assert input_reserve > 0 and output_reserve > 0

numerator: uint256 = input_reserve * output_amount * 1000

denominator: uint256 = (output_reserve - output_amount) * 997

return numerator / denominator + 1

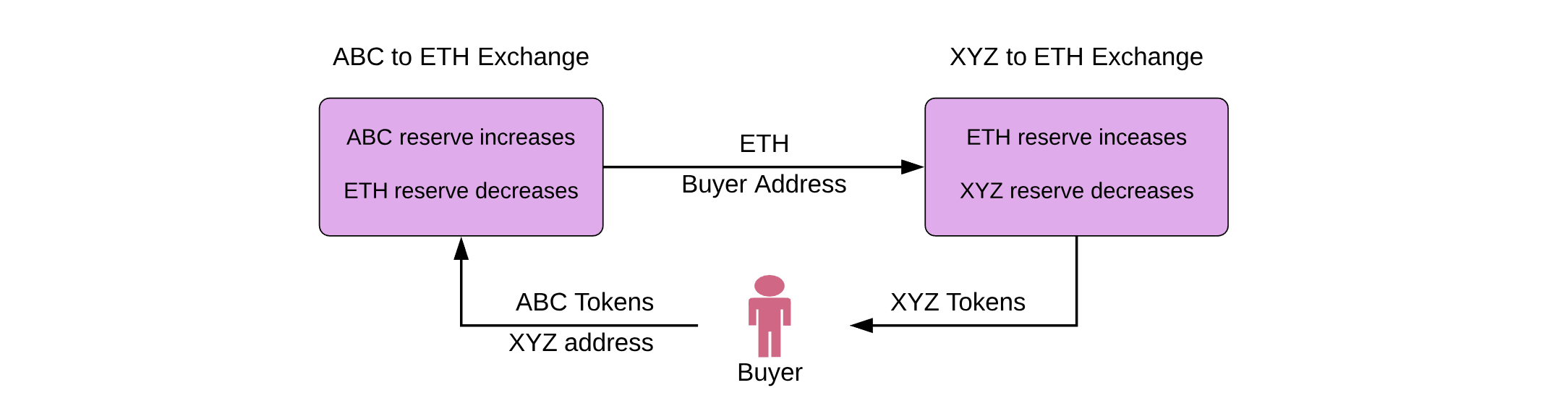

多个交易池兑换Token

用户进行 Token-Token 的 Swap,根据不同交易池的 ETH 锚定数量

@public

def tokenToEthTransferOutput(eth_bought: uint256(wei), max_tokens: uint256, deadline: timestamp, recipient: address) -> uint256:

assert recipient != self and recipient != ZERO_ADDRESS

return self.tokenToEthOutput(eth_bought, max_tokens, deadline, msg.sender, recipient)

@private

def tokenToTokenInput(tokens_sold: uint256, min_tokens_bought: uint256, min_eth_bought: uint256(wei), deadline: timestamp, buyer: address, recipient: address, exchange_addr: address) -> uint256:

assert (deadline >= block.timestamp and tokens_sold > 0) and (min_tokens_bought > 0 and min_eth_bought > 0)

assert exchange_addr != self and exchange_addr != ZERO_ADDRESS

token_reserve: uint256 = self.token.balanceOf(self)

// 通过输入计算预期输出

// 卖出TokenA,计算预期的ETH数量

eth_bought: uint256 = self.getInputPrice(tokens_sold, token_reserve, as_unitless_number(self.balance))

wei_bought: uint256(wei) = as_wei_value(eth_bought, 'wei')

assert wei_bought >= min_eth_bought

assert self.token.transferFrom(buyer, self, tokens_sold)

// 根据卖出的ETH,购入TokenB

tokens_bought: uint256 = Exchange(exchange_addr).ethToTokenTransferInput(min_tokens_bought, deadline, recipient, value=wei_bought)

log.EthPurchase(buyer, tokens_sold, wei_bought)

return tokens_bought

Reference

https://hackmd.io/C-DvwDSfSxuh-Gd4WKE_ig

https://github.com/Uniswap/v1-contracts/blob/master/contracts/uniswap_exchange.vy

UniswapV1 In Solidity

Factory工厂合约

pragma solidity ^0.8.0;

contract Factory {

mapping(address => address) tokenToExchange;

mapping(address => address) exchange_to_token;

function createExchange(address _token) public returns (address) {

require(_token != address(0), "Invalid token address");

require(

tokenToExchange[_token] == address(0),

"Exchange already registered."

);

Exchange exchange = new Exchange(_token);

tokenToExchange[_token] = address(exchange);

exchange_to_token[address(exchange)] = _token;

return address(exchange);

}

function getExchange(address _token) public view returns (address) {

return tokenToExchange[_token];

}

function getToken(address exchange) public view returns (address) {

return exchange_to_token[exchange];

}

}

Exchange

pragma solidity ^0.8.0;

import "@openzeppelin/contracts/token/ERC20/IERC20.sol";

import "@openzeppelin/contracts/token/ERC20/ERC20.sol";

interface IExchange {

function ethToTokenSwap(uint256 _minTokens, address recipient)

external

payable;

function ethToTokenTransfer(uint256 _minTokens, address _recipient)

external

payable;

}

interface IFactory {

function getExchange(address _tokenAddress) external returns (address);

function getToken(address exchange) external returns (address);

}

contract Exchange is ERC20 {

address public tokenAddress;

address public factoryAddress;

constructor(address _token) ERC20("Uniswap-V1", "UNI1") {

require(_token != address(0), "invalid token address");

tokenAddress = _token;

factoryAddress = msg.sender;

}

function addLiquidity(

uint256 min_liquidity,

uint256 max_tokens,

uint256 deadline

) public payable {

require(deadline > block.timestamp);

require(msg.value > 0 && max_tokens > 0);

uint256 total_liquidity = totalSupply();

IERC20 token = IERC20(tokenAddress);

if (total_liquidity == 0) {

require(

factoryAddress != address(0) &&

tokenAddress != address(0) &&

msg.value > 1 gwei

);

address exceptedExchange = IFactory(factoryAddress).getExchange(

tokenAddress

);

require(exceptedExchange == address(this));

token.transferFrom(msg.sender, address(this), max_tokens);

uint256 liquidity = address(this).balance;

_mint(msg.sender, liquidity);

} else {

require(min_liquidity > 0);

uint256 ethReserve = address(this).balance - msg.value;

uint256 tokenReserve = getReserve();

uint256 _minTokenAmount = (msg.value * tokenReserve) /

ethReserve +

1; //向上取整

uint256 liquidity = (totalSupply() * msg.value) / ethReserve;

require(

max_tokens >= _minTokenAmount && liquidity >= min_liquidity,

"Insufficient token for liquidity"

);

token.transferFrom(msg.sender, address(this), _minTokenAmount);

_mint(msg.sender, liquidity);

}

}

function removeLiquidity(

uint256 amount,

uint256 min_eth,

uint256 min_tokens,

uint256 deadline

) public returns (uint256, uint256) {

require(amount > 0, "Invalid amount");

require(deadline > block.timestamp);

uint256 ethAmount = (amount * address(this).balance) / totalSupply();

uint256 tokenAmount = (amount * getReserve()) / totalSupply();

require(ethAmount >= min_eth && tokenAmount >= min_tokens);

_burn(msg.sender, amount);

IERC20(tokenAddress).transfer(msg.sender, tokenAmount);

payable(msg.sender).transfer(ethAmount);

return (ethAmount, tokenAmount);

}

function getReserve() public view returns (uint256) {

return IERC20(tokenAddress).balanceOf(address(this));

}

// Swap fee: 3%

// 通过存入的资产计算能够兑换到的资产数量

function getInputPrice(

uint256 input_amount,

uint256 inReserve,

uint256 outReserve

) public pure returns (uint256) {

require(inReserve > 0 && outReserve > 0);

uint256 inputAmountWithFee = input_amount * 997;

uint256 numerator = outReserve * inputAmountWithFee;

uint256 denominator = inReserve * 1000 + inputAmountWithFee;

return numerator / denominator;

}

// 通过卖出资产计算能够兑换到的资产数量

function getOutputPrice(

uint256 output_amount,

uint256 inReserve,

uint256 outReserve

) public pure returns (uint256) {

require(inReserve > 0 && outReserve > 0);

uint256 numerator = inReserve * output_amount * 1000;

uint256 denominator = 997 * (outReserve - output_amount);

return numerator / denominator + 1;

}

function getTokenAmount(uint256 _ethSold) public view returns (uint256) {

require(_ethSold > 0, "Invalid Amount");

return getInputPrice(_ethSold, address(this).balance, getReserve());

}

function getEthAmount(uint256 _tokenSold) public view returns (uint256) {

require(_tokenSold > 0, "Invalid Amount");

return getInputPrice(_tokenSold, getReserve(), address(this).balance);

}

function ethToTokenSwap(uint256 _minToken, address recipient)

public

payable

{

uint256 tokenAmount = getInputPrice(

msg.value,

address(this).balance - msg.value,

getReserve()

);

require(tokenAmount >= _minToken, "Insufficient token amount");

IERC20 token = IERC20(tokenAddress);

token.transfer(recipient, tokenAmount);

}

function tokenToEthSwap(uint256 _minEth, uint256 _tokenSold) public {

uint256 ethAmount = getEthAmount(_tokenSold);

require(ethAmount >= _minEth, "Insufficient eth amount");

IERC20(tokenAddress).transferFrom(

msg.sender,

address(this),

_tokenSold

);

payable(msg.sender).transfer(ethAmount);

}

function tokenToTokenSwap(

uint256 tokens_sold,

uint256 min_tokens_bought,

uint256 min_eth_bought,

uint256 _minBoughtTokenAmount,

address _anotherToken,

address recipient

) public {

address exchangeAddress = IFactory(factoryAddress).getExchange(

_anotherToken

);

require(exchangeAddress != address(0), "This token has no exchange.");

uint256 tokenReserve = getReserve();

uint256 ethBought = getInputPrice(

tokens_sold,

tokenReserve,

address(this).balance

);

require(ethBought >= min_eth_bought);

IERC20(tokenAddress).transferFrom(

msg.sender,

address(this),

tokens_sold

);

IExchange(exchangeAddress).ethToTokenSwap{value: ethBought}(

_minBoughtTokenAmount,

recipient

);

}

}

Tokens

pragma solidity ^0.8.0;

contract Token is ERC20 {

constructor(

string memory name,

string memory symbol,

uint256 initialSupply

) ERC20(name, symbol) {

_mint(msg.sender, initialSupply);

}

}

UniswapV2 架构

Uniswap 是一款 DeFi 应用,允许交易者以无需信任的方式将一种代币兑换成另一种代币。

它是早期的自动交易做市商之一。

自动化做市商是订单簿的替代品,我们假设读者已经熟悉它。

恒定函数做市商 (Constant Function Market Makers)

一个自动做市商在池子(智能合约)中持有两种代币(代币 X 和代币 Y)。

它允许任何人从池子中取出代币 X,但必须存入一定数量的代币 Y,以使池子中的资产“总额”不会减少,我们认为“总额”是两种资产金额的乘积

同时使用代币兑换另一种代币,需要付出一定手续费,因此 (x + r $\Delta x$)(y - $\Delta y$) = xy

xy <= x’y’ ,其中 xy表示兑换前的代币数量乘积,x’y’表示兑换完成后的代币数量乘积

这保证了资产池的资产持有量只能保持不变或增加。大多数资产池都会收取某种费用。余额的乘积不仅应该增加,而且应该至少增加一定数额以抵消费用。

资产由流动性提供者提供给资金池,流动性提供者会收到所谓的 LP 代币来代表其在资金池中的份额。流动性提供者余额的跟踪方式与ERC 4626 的工作方式类似。

- 自动做市商

AMM和ERC4626之间的区别在于,ERC4626仅支持一种资产,而AMM有两种代币

AMM 优势

价格预言机

AMM 基于公式 x * y = k 运行交易池,通过内部代币的数量决定兑换价格

价格总是跟内部代币的数量相关,当单一交易池的代币价格脱锚后,其它 DEX 可以通过套利平衡每个交易池的价格

DEX 的代币价格总是和池子中的代币数量相关,因此可以作为链上代币价格的语言机。

但是,DEX 的价格容易受到链上交易的影响,flash_loan 的大量代币的涌入/涌出 会造成代币瞬时的巨额波动,因此使用 AMM 去中心化交易池子作为价格 oracle 需要谨慎考虑价格的波动性

比订单薄更节省gas

订单簿需要大量的记账工作。AMM 只需要持有两个代币并按照简单的规则进行转移,这使得它们实施起来更有效率。

AMM 劣势

自动化做市商有两个主要缺点:1)价格总是变动;2)流动性提供者的无常损失。

价格波动

即使是小额订单也会影响 AMM 中的价格

如果您下单购买 100 股 Apple 股票,您的订单不会导致价格变动,因为有数千股股票可以按照您指定的价格出售。自动做市商则不会出现这种情况。每笔交易,无论多小,都会影响价格。

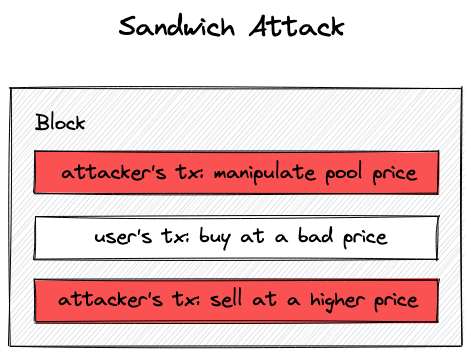

AMM DEX 中任意交易都会引起兑换价格的波动,买入或卖出订单通常会比订单簿模型遇到更多的滑点,而交换机制会引发三明治攻击。

MEV

在 AMM 中,三明治攻击基本上是不可避免的

由于每笔订单都会影响价格,MEV(最大可提取价值)交易者会等待足够大的买单,然后在受害者的订单之前下达买单,并在受害者的订单之后下达卖单。领先的买单会推高原始交易者的价格,从而导致他们的执行情况更差。这被称为三明治攻击,因为受害者的交易被“夹”在攻击者之间。

1)攻击者的首次购买(抢先交易):为受害者推高价格

2)受害者的购买:进一步推高价格

3)攻击者的卖出:卖出首次购买的股票并获利

无常损失

无常损失表示在池子币价下跌时造成的损失,因为在 AMM 等去中心化的交易所中,流动性提供者自动成为代币对的买方和卖方,一旦有人发起交易,就会改变池子币价。

无常损失的公式为:

(Value_pool - Value_hold)/Value_hold * 100%

比如,在1ETH=10U的背景下,ETH 涨到 1 ETH = 1000U 时的无常损失为:

- 正常持有:

- 原本价值(

1ETH+10U = 10U+10U = 20U) - ETH上涨后的价值(

1ETH+10U = 1000U+10U = 1010U) - 利润为(

1010U-20u=990U)

- 原本价值(

- 用户创建

DEXDEX中一共有 (1ETH,10U) 的代币对,此时ETH/U的价格为1ETH=10U- 由于不停有人购入

ETH,最终ETH上涨至1000U,此时池子剩余 (0.1ETH,100U) - 上涨后,

DEX创建者的剩余代币的价值为(0.1ETH+100U = 0.1*1000U+100U = 100U + 100U = 200U) - 利润为 (

200U-20U=180U)

- 此时的无常损失率为 (

990-180/990*100% = 81.82%)

Uniswap V2 的架构

UniswapV2 的架构出奇地简单。其核心是 UniswapV2Pair 合约,该合约持有两个 ERC20 代币,交易者可以互换,或者流动性提供者可以为其提供流动性。

如果所需的 UniswapV2Pair 合约不存在,则可以从 UniswapV2Factory 合约中无需许可地创建一个新的合约。

UniswapV2Pair 合约也是 ERC20 代币,代币表示流动性份额,类似于 ERC4626 的工作方式。

虽然高级交易者或智能合约可以直接与货币对合约进行交互,但大多数用户还是会通过路由器合约与货币对进行交互,路由器合约具有多种便利功能,例如可以在一次交易中在货币对之间进行交易,如果货币对不存在,则创建一个“合成”货币对。

工厂合约,用于创建池子:https://github.com/Uniswap/v2-core/blob/master/contracts/UniswapV2Factory.sol

Pair 交易池合约: https://github.com/Uniswap/v2-core/blob/master/contracts/UniswapV2Pair.sol

Route: https://github.com/Uniswap/v2-periphery/tree/master/contracts

找到交易对

智能合约不是访问从代币对到池地址的映射,而是通过预测 create2 地址作为代币地址和工厂地址的函数来计算池的地址。

由于没有存储访问,因此这非常节省 gas。下面是 UniswapV2Library 提供的用于计算 Pair 合约地址的辅助函数。

function pairFor(

address factory,

address tokenA,

address tokenB

) public pure returns (address pair) {

require(tokenA != tokenB, "UniswapV2: IDENTICAL_ADDRESSES");

(address token0, address token1) = tokenA < tokenB

? (tokenA, tokenB)

: (tokenB, tokenA);

require(token0 != address(0), "UniswapV2: ZERO_ADDRESS");

bytes memory bytecode = getPairCodes();

pair = address(

uint256(

keccak256(

abi.encodePacked(

hex"ff",

factory,

keccak256(abi.encodePacked(token0, token1)),

keccak256(bytecode) // init code hash

)

)

)

);

}

每个交易对不使用代理模式

EIP1167 最小代理模式用于创建类似合约的集合,那么为什么不在这里使用它呢?

虽然部署成本更低,但由于 delegatecall ,每笔交易将额外增加 2,600 gas 。

由于池子旨在频繁使用,部署节省的成本最终会在几百笔交易后消失,因此值得将池子部署为新合约。

Reference

https://www.rareskills.io/uniswap-v2-book

https://www.rareskills.io/post/eip-1167-minimal-proxy-standard-with-initialization-clone-pattern

https://www.rareskills.io/post/uniswap-v2-tutorial

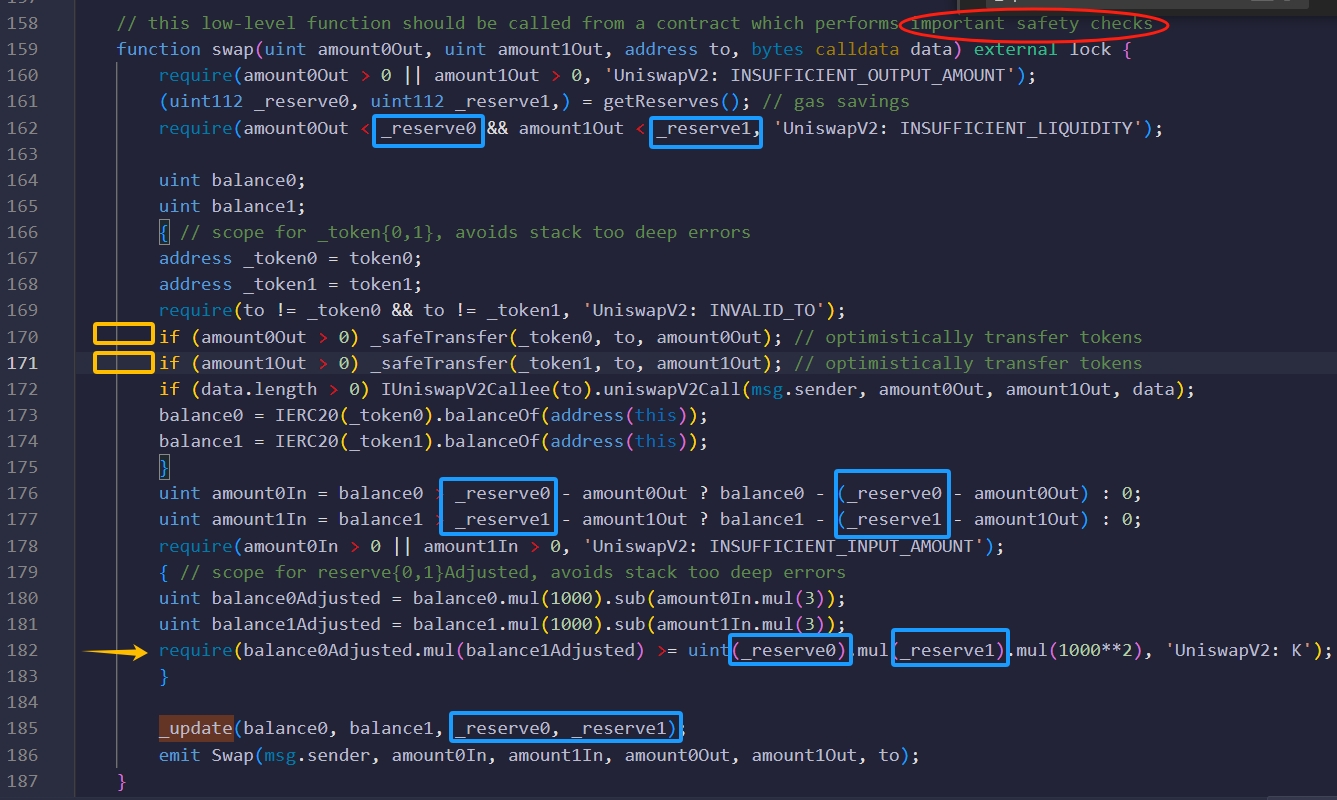

Swap

- 在第

170-171行(用黄色框表示),该函数直接转出交易者在函数参数中请求的代币数量。- 函数内部没有转入代币的地方。

swap代码中不存在代币转入的地方,但这并不意味着我们可以直接调用swap并提取我们想要的所有代币!

- 我们之所以可以立即移除代币,是为了可以进行闪电贷。

- 当然,第

182行的require语句(橙色箭头)将要求我们连本带利地偿还闪电贷。

- 当然,第

- 在该函数的顶部,有一条注释,指出该函数应从另一个实施重要安全检查的智能合约调用。

- 这意味着该函数缺少安全检查(红色下划线)

- 变量 _

reserve0和 _reserve1(蓝色下划线)在第161行、第176-177行、第182行被读取,但是在本函数中没有被写入。 - 第

182行(橙色箭头)并不严格检查X × Y = K。它检查balance1Adjusted × balance2Adjusted ≥ K。- 这是唯一执行“有趣”操作的

require语句。 - 其他

require语句检查值是否不为零,或者您是否没有将代币发送到它们自己的合约地址。

- 这是唯一执行“有趣”操作的

balance0和balance1直接使用ERC20 balanceOf从pair合约的实际余额中读取- 第

172行(黄色框下方)仅当数据非空时才执行,否则不执行

利用这些观察结果,我们将逐一理解该函数的一个特征。

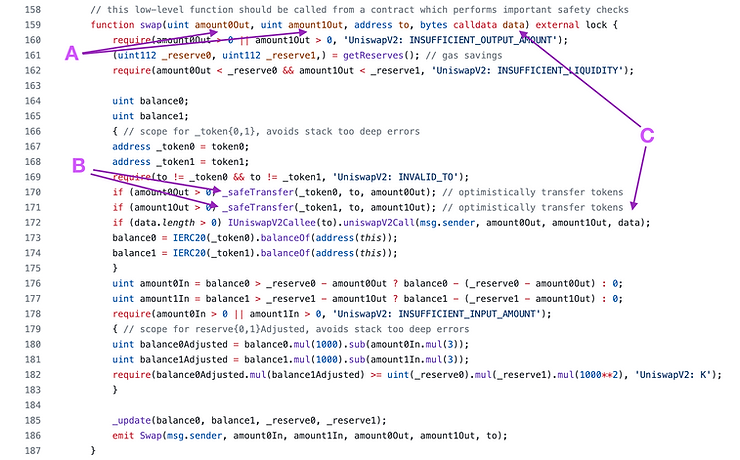

闪电借贷

用户不必使用兑换功能来交易代币,它可以纯粹用作闪电贷。

借款合约只需请求他们希望借入的代币数量(A),无需抵押,然后它们将被转移到合约(B)。

函数调用时需要提供的数据作为函数参数(C)传入,然后传递给实现 IUniswapV2Callee。

uniswapV2Call 函数必须偿还闪电贷和费用,否则交易将被撤销。

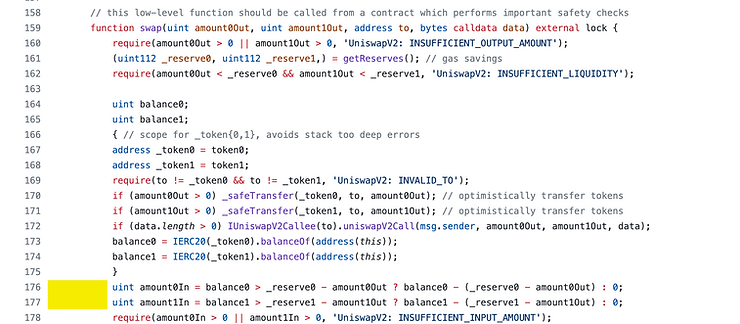

交换需要使用智能合约

Uniswap V2 “衡量”发送的代币数量的方式在第 176 行和 177 行完成,如下方黄色框标记。

请记住,_reserve0 和 _reserve1 不会在此函数内更新。它们反映的是作为交换的一部分发送新代币集之前的合约余额。

对于该对中的两个标记,可能会发生以下两种情况之一:

- 该池中某种代币的数量净增加。

- 该池中某种代币的数量净减少(或没有变化)。

代码通过以下逻辑确定发生了哪种情况:

currentContractbalanceX > _reserveX - _amountXOut

// alternatively

currentContractBalanceX > previousContractBalanceX - _amountXOut

如果测量到净减少量,三元运算符将返回零,否则它将测量代币的净收益。

amountXIn = balanceX - (_reserveX - amountXOut)

// alternatively

amountXIn = currentContractBalanceX - (previousContractBalanceX - amountXOut)

由于第 162 行的 require 语句,所以情况总是 _reserveX > amountXOut。

一些例子。

- 假设我们之前的余额是

10,amountOut = 0,currentBalance = 12。- 满足:

currentContractBalanceX > previousContractBalanceX - _amountXOut => 12 > 10-0 amountXIn = 12 -(10-0) = 2,用户存入了2个代币。

- 满足:

- 假设我们之前的余额为

10,amountOut = 7,currentBalance = 3。- 不满足:

currentContractBalanceX > previousContractBalanceX - _amountXOut => 3 > 10-7 - 这意味着

amountXIn = 0,用户存入了0个代币。

- 不满足:

- 假设我们之前的余额是

10,amountOut = 7,currentBalance =2。- 不满足:

currentContractBalanceX > previousContractBalanceX - _amountXOut => 2 > 10-7 - 这意味着

amountXIn = 0,用户存入了0个代币。

- 不满足:

- 假设我们之前的余额是

10,amountOut = 6,currentBalance = 18- 满足:

currentContractBalanceX > previousContractBalanceX - _amountXOut => 18 > 10-6 - 这意味着

amountXIn = 18-(10-6) = 14,用户存入了14个代币。 - 那么用户“借”了

6个代币,但偿还了14个代币。

- 满足:

结论:如果代币有净收益,则 amount0In 和 amount1In 将反映净收益,

如果代币有净亏损,则 amount0In 和 amount1In 将为零。

平衡 XY = K

现在我们知道用户发送了多少个 Token,让我们看看如何强制 XY >= K

Uniswap V2 每次交换收取 0.3% 的硬编码费用,这就是我们看到数字 1000 和 3 的原因

费用会计

但我们不仅希望 K 变得更大,还希望它至少增大到强制执行 0.3% 费用的量。

具体来说,0.3% 的费用适用于我们的交易规模,而不是资金池的规模。

它仅适用于流入的代币,而不适用于流出的代币。以下是一些示例:

假设我们放入 1000 个 token0,取出 1000 个 token1,我们需要为 token0 支付 3 的费用,而为 token1 则无需支付费用。

假设我们借了 1000 个 token0,但没有借 token1。我们将不得不再投入 1000 个 token0,并且需要为此支付 0.3% 的费用——3 个 token0。

请注意,如果我们快速借入其中一种代币,其费用与以相同金额交换该代币的费用相同。您需要为存入的代币支付费用,而不是为取出的代币支付费用。但如果您不存入代币,则无法借入或交换。

也就是说,新的余额必须增加 0.3%。在代码中,公式通过将每个项乘以 1,000 来缩放,因为 Solidity 没有浮点数,但数学公式显示了代码试图完成的任务。

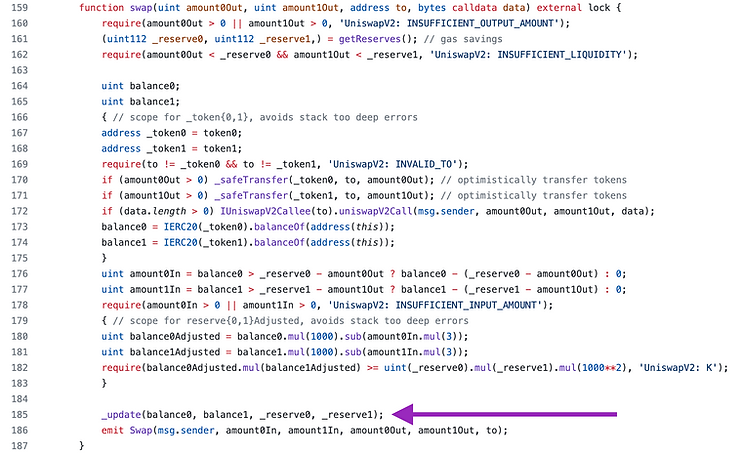

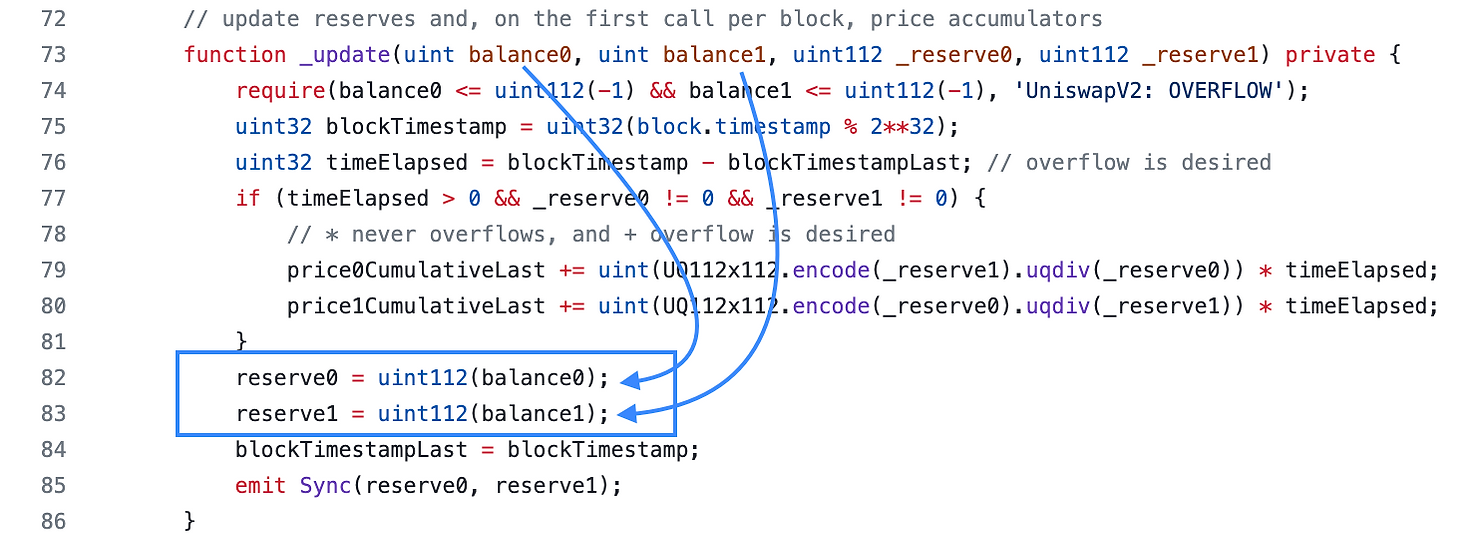

更新储备

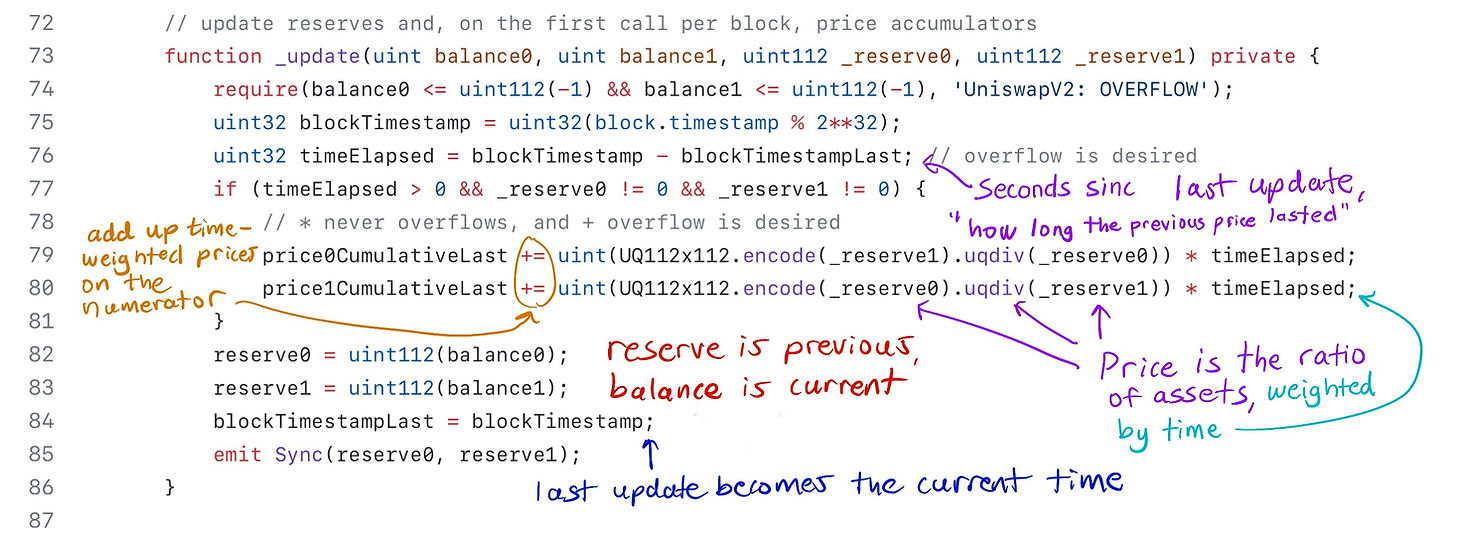

现在交易已完成,那么“先前余额”必须替换为当前余额。这发生在 swap() 末尾对 _update() 函数的调用中。

_update() 函数

这里有很多逻辑来处理 TWAP 预言机,但我们现在只关心第 82 行和第 83 行,其中存储变量 reserve0 和 reserve1 被更新以反映更改后的余额。参数 _reserve0 和 _reserve1 用于更新预言机,但它们不会被存储。

安全检查

有两件事可能会出错:

amountIn 不是强制最优的,因此用户可能会为交换支付过多的费用

AmountOut 不具备灵活性,因为它是作为参数提供的。如果 amountIn 相对于 amountOut 不够,交易将撤销,gas 将被浪费。

如果有人抢先交易(有意或无意),并将池中的资产比例改变到不利的方向,就会发生这些情况。

Reference

https://www.rareskills.io/post/uniswap-v2-swap-function

流动性

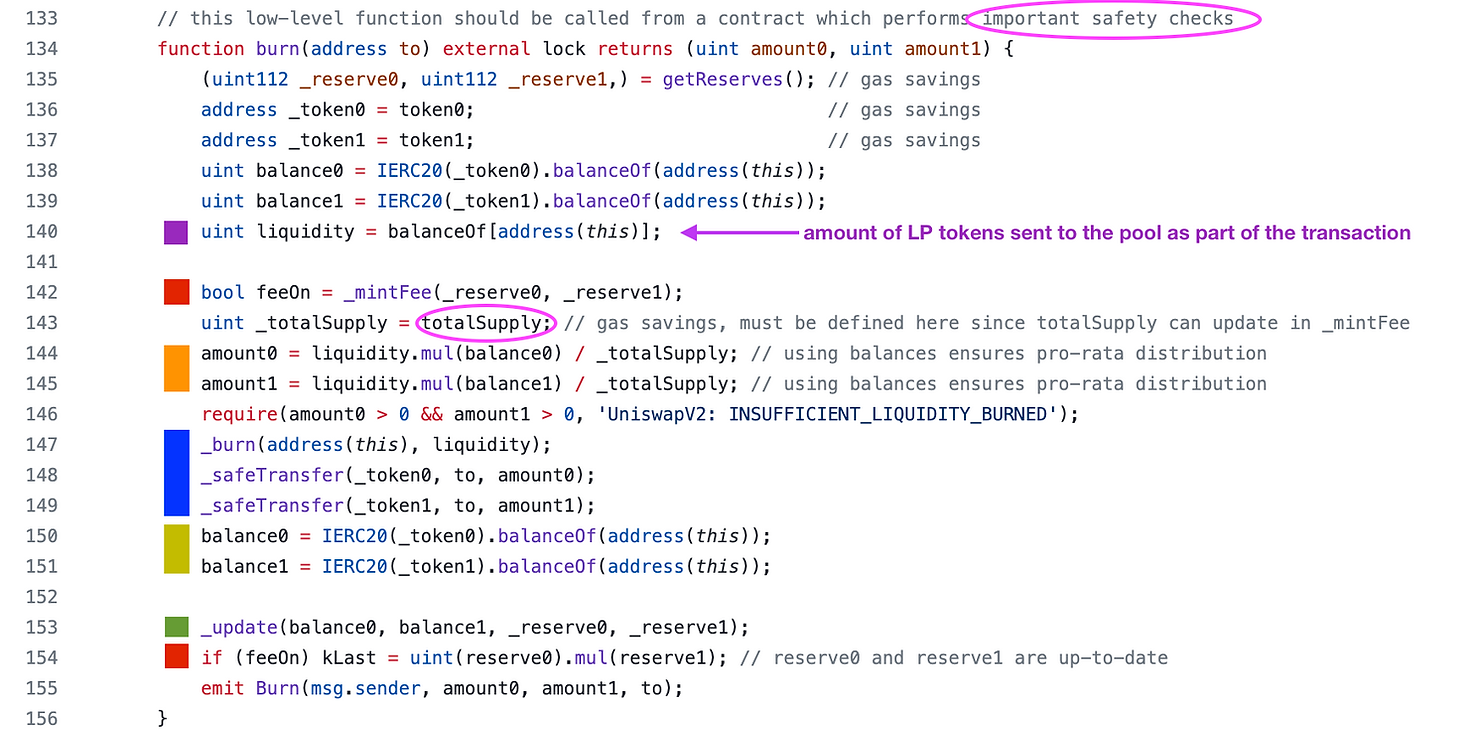

Uniswap V2 铸币和销毁功能详解

UniswapV2 的生命周期是从第一次添加流动性铸造 LP 代币(提供流动性,即向池中提供代币)开始,然后其他人添加流动性,进行交换,然后最终流动性提供者烧毁他们的 LP 代币来赎回池代币。

事实证明,反向研究这些功能更容易——销毁、铸造流动性、然后铸造初始流动性。

那么我们就从 Burn 开始吧。

Uniswap V2 销毁

在销毁流动性代币之前,池中需要有流动性,所以我们做出这样的假设。我们假设系统中有两种代币:token0,token1。

我们在下面注释了刻录功能,我们将解释那些不太明显的部分

- 在第

140行(紫色框)中,流动性由池合约拥有的LP代币数量来衡量。- 假设销毁者在调用销毁之前发送了

LP代币,但建议将其作为一笔交易的一部分。 - 如果将它们作为两笔交易发送,其他人可能会销毁您的 LP 代币并消除您的流动性!

- 用户发送给合约的

LP将被销毁。 - 一般来说,我们可以假设平时,合约的

LP代币余额为零,因为如果LP代币只是放在配对合约中,有人会销毁它们并免费索取其中的一部分token0

- 假设销毁者在调用销毁之前发送了

- 第

144行至第145行的橙色框是计算LP提供者将收回的金额的地方。Liquidity / totalSupply是他们在 LP 代币总供应量中所占的销毁份额。- 基于

Burn的LP份额,计算应该赎回的(token0,token1)的数量 - 如果流动性代币的总供应量为

1,000,而他们销毁了100 个 LP代币,那么他们将占据(100/1000 = 10%)的 LP 代币

147到149行的蓝色框是LP代币实际被烧毁的地方,并把(token0,token1)发送给给流动性燃烧者。150-151行的黄色框计算新的余额变量,因此_update()的调用可以更新_reserve变量。除了更新TWAP之外,该_update函数还只是更新_reserve变量

安全检查

假设池中有等量的 token0 和 token1。

这意味着销毁者在销毁 LP 代币时希望收到等量的代币。

但是,销毁交易签署交易和确认之间,池中 token 的数量可能会发生变化,uniswapV2 使用 BalanceOf 查询每种代币的在池中的余额。

如果销毁者的确认逻辑依赖于接收特定数量),那么如果收到的或略少于预期数量的话,该逻辑可能会崩溃。

销毁 LP 时,合约必须准备好接收少于或低于预期的金额

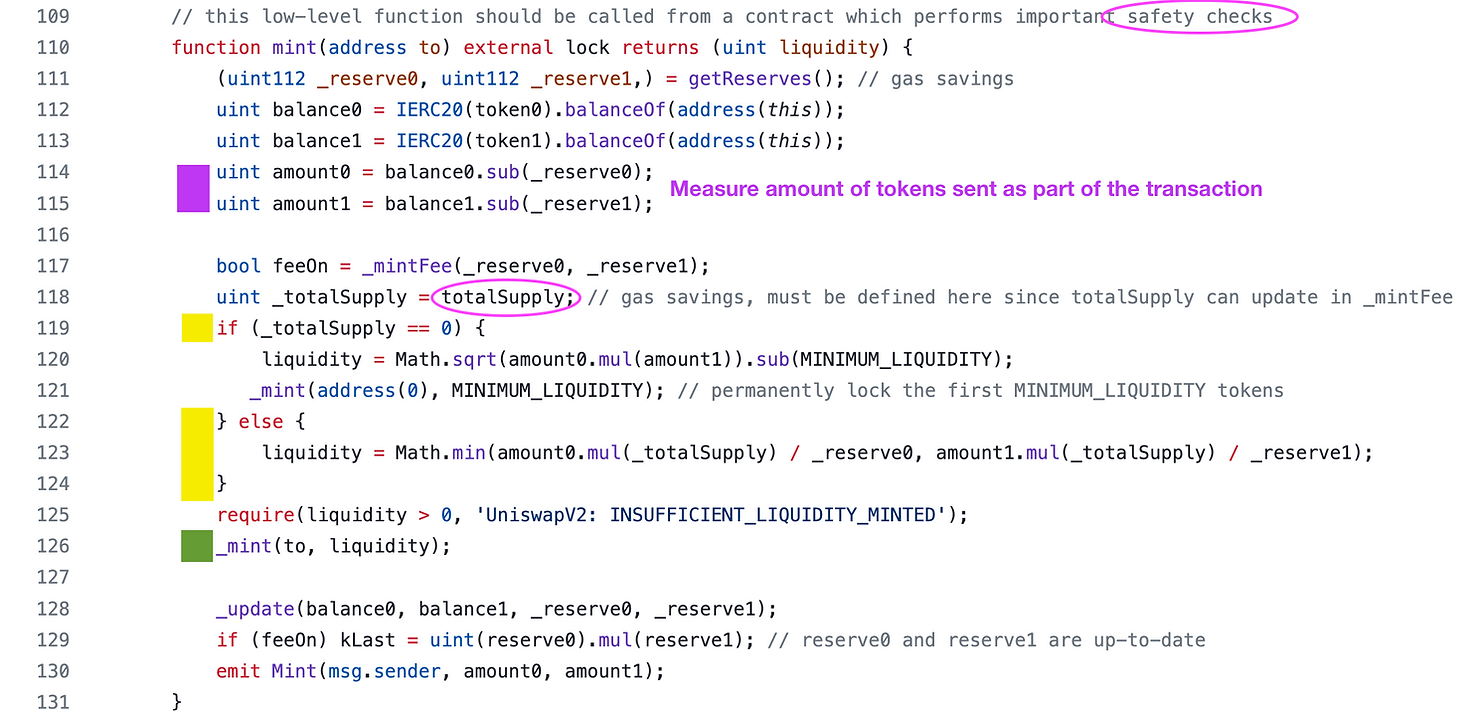

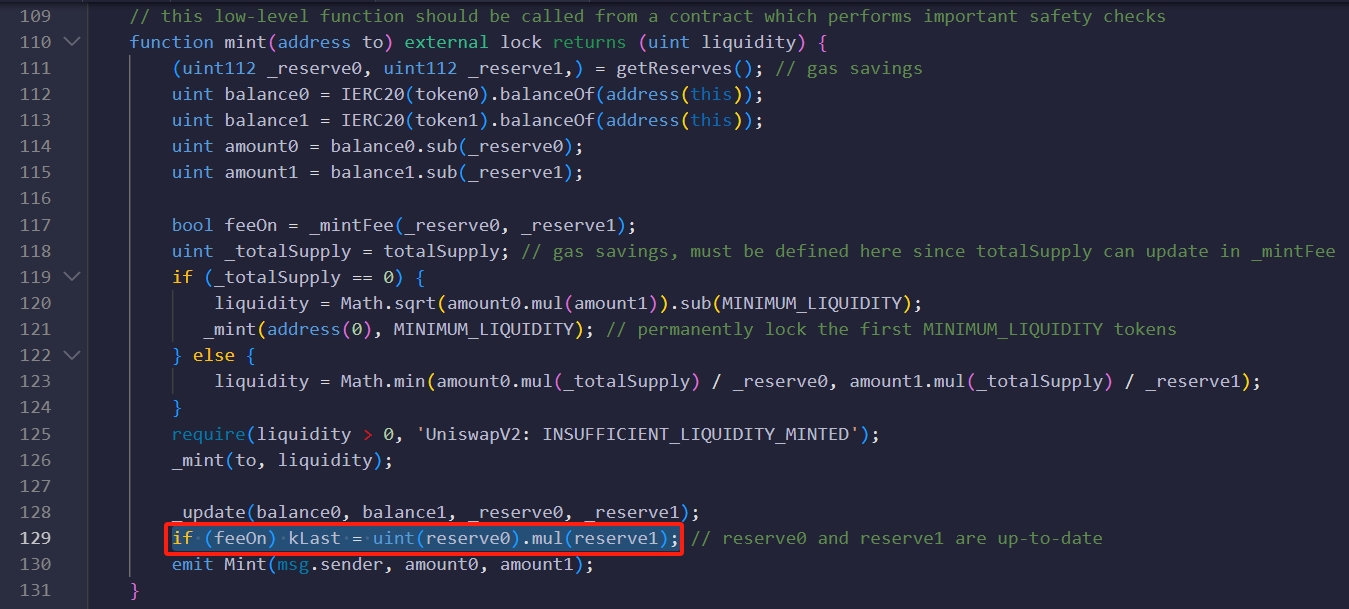

当资金池不空时创造流动性

这是 mint 流动性函数。

如果池子非空的,即流动性代币的总供应量大于零,在第 126 行(绿色框)中铸造给他们的流动性是两个值中较小的一个。

liquidity = Math.min(amount0.mul(_totalSupply) / _reserve0, amount1.mul(_totalSupply) / _reserve1);

这行代码测量的比例是 amount0 / _reserve0 ——按 totalSupplyLP 代币的比例缩放。

假设池子中有 10token0 和 10 token1。

如果用户提供 10token0 和 0 token1,他们将获得最小值 (10/10, 0/10) 并获得零流动性代币!

如果我们取两个比率中的最大值?

假设池中目前有 100 个token0 和 1 个 token1,LP 代币的供应量为 1。假设两种代币的总价值(以美元计)为 200

那么有人可以再提供一个 Token1 ,按照最大值将会 mint Max(0/10,1/1) = 1 个 LP 代币

此时,池子的总流动性代币是 1 + 1 = 2,用户的流动性代币是 1,池子的总价值为 300

这意味着用户拥有 50% 的 LP 代币供应量,但是只需存入 100 美元即可。这显然是从其他 LP 提供商那里窃取的。

供给比率安全检查

用户可能会尝试遵守代币比率,但如果另一笔交易在他们之前执行并将余额更改为更大的 token0,token1 ,那么他们将获得比预期更少的流动性代币。

TotalSupply 安全检查

就像烧毁的情况一样,totalSupplyLP 代币的数量可能会随时发生变化,因此必须实施一些滑点保护。

首次添加流动性问题

与任何 LP 池一样,Uniswap V2 需要防御“通货膨胀攻击”。

Uniswap V2 的防御方法是先销毁 MINIMUM_LIQUIDITY = 10**3 的流动性代币 ,以确保没有人拥有全部 LP 代币供应并可以轻松操纵价格。

更有趣的问题是,为什么 UniswapV2 要对所供应的代币的乘积取平方根来计算要铸造的 LP 数量。

if (_totalSupply == 0) {

liquidity = Math.sqrt(amount0.mul(amount1)).sub(MINIMUM_LIQUIDITY);

_mint(address(0), MINIMUM_LIQUIDITY); // permanently lock the first MINIMUM_LIQUIDITY tokens

}

白皮书的理由如下:

Uniswap v2 initially mints shares equal to the geometric mean of the amounts, liquidity = sqrt(xy). This formula ensures that the value of a liquidity pool share at any time is essentially independent of the ratio at which liquidity was initially deposited… The above formula ensures that a liquidity pool share will never be worth less than the geometric mean of the reserves in that pool.

上述公式确保流动性池份额的价值永远不会低于该池中储备的几何平均值,这部分份额永远不会被burn,同时池子中永远都会预留一部分 (token0,token1)

获得某种直觉的最佳方法之一是插入价值观并观察会发生什么,所以让我们这样做吧。

示例:流动性翻倍

假设我们没有用平方根函数来衡量流动性:

一开始池子里有 10 个token0,10 个token1

后来,池子里有 20 个token0,20 个token1。

直观地看,流动性是翻了两倍还是翻了四倍?

因为如果我们不开平方,流动性将从 100(10×10)开始,最终达到 400(20×20)

但是,流动性并没有翻四倍。在流动性增长后,每个代币的流动性“深度”翻了一番,而不是翻了四倍。

Reference

https://www.rareskills.io/post/uniswap-v2-mint-and-burn

Uniswap 协议手续费

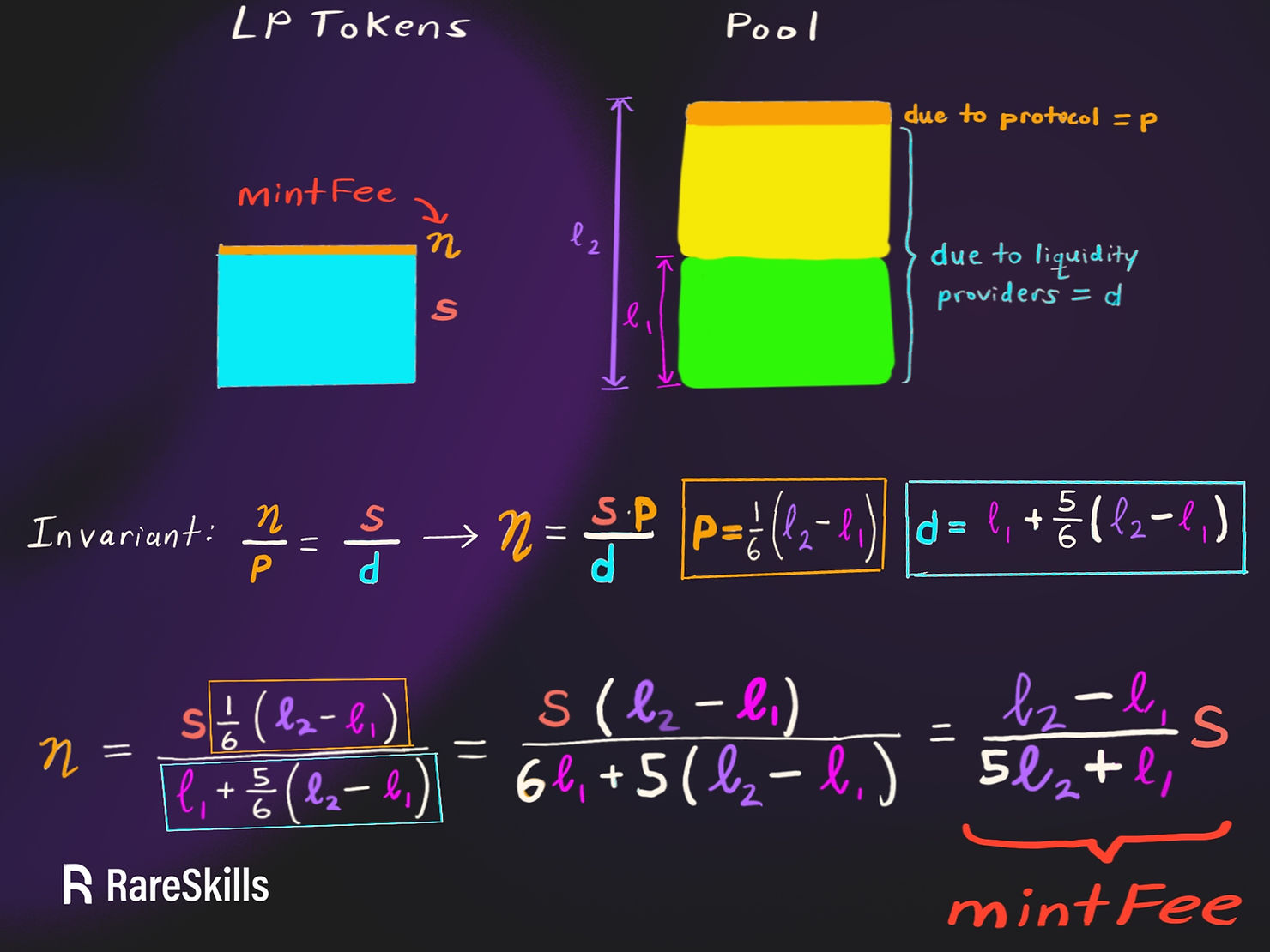

Uniswap V2 如何计算 mintFee

UniswapV2 的设计目标是将 1/6 的 swapFee 转入 Uniswap Protocal

由于 swapFeeRatio = 0.3%,其 1/6 = 0.05%,因此每笔 swap 交易手续费的 0.05% 将计入协议。

在交换期间收取协议费用效率低下

Uniswap 协议每笔 swap 交易收取 0.05% 的费用是低效的,因为这需要额外的代币转移。

转移 ERC20 代币需要存储更新,因此转移到协议收益地址的成本会高得多。

因此,当流动性提供者调用 burn 或 mint 时,才会计算累积的费用。 因此可以节省 gas。为了收取费用 mintFee,合约会计算自上次发生以来收取的费用金额,并向受益人地址铸造足够的 LP 代币,以使受益人有权获得 1/6 的费用。

流动性是池中代币余额乘积的平方根 liquidity = Math.sqrt(amount0.mul(amount1))

计算 mintFee 假设

为了实现这一点,Uniswap V2 依赖于以下两个不变量:

- 如果

mint()和burn()没有被调用,那么池的流动性只会增加- 多次

mint期间的swap,会增加池子的流动性。 - 每笔兑换,都会增加池子的 (token0,token1) 的代币数量

- 多次

- 流动性的增加纯粹是由于兑换手续费(或捐赠)

mintFee 计算示例

假设在

T1时,流动性池子中存在10 个 token0和10 个 token1。经过大量兑换交易,新的池余额为 40个token0 和 40个token1

此时,流动性从

10增加到40

我们希望铸造足够多的流动性代币,即 mintFee,以便协议受益人能够收到资金池全部 swapFee 的 1/6。

推导铸币费公式

在启动协议手续费的前提下,以原始流动性为起点,池子中添加了 T2-T1 时间区间的兑换手续费,我们使用以下符号:

-

s: 流动性代币基准。在T2时刻,铸造给流动性提供商的流动性代币的数量 -

$\eta$: 流动性代币基准。在

T2时刻,池子应该为协议铸造的流动性代币的数量,它应该足以赎回1/6的利润流动性 -

$\rho_{1}$: 流动性基准。在

T1时刻,池子的原始流动性Math.sqrt(_reserve0.mul(_reserve0)) -

$\rho_{2}$: 流动性基准。在

T2时刻,经过一段时间的swap手续费的积累,池子的新流动性值Math.sqrt(reserve0.mul(reserve0)) -

d: 流动性基准。 经过原始流动性和T2-T1时间区间的兑换手续费,流动性提供商获取的流动性 -

p: 流动性基准。经过T2-T1时间区间的兑换手续费, 池子应该为协议提供的流动性,它应该是时间区间内全部利润流动性的1/6

下图解答了 ,就流动性的变化而言: $\frac{s}{\eta}$ = $\frac{d}{p}$

_mintFee()Uniswap V2 的代码

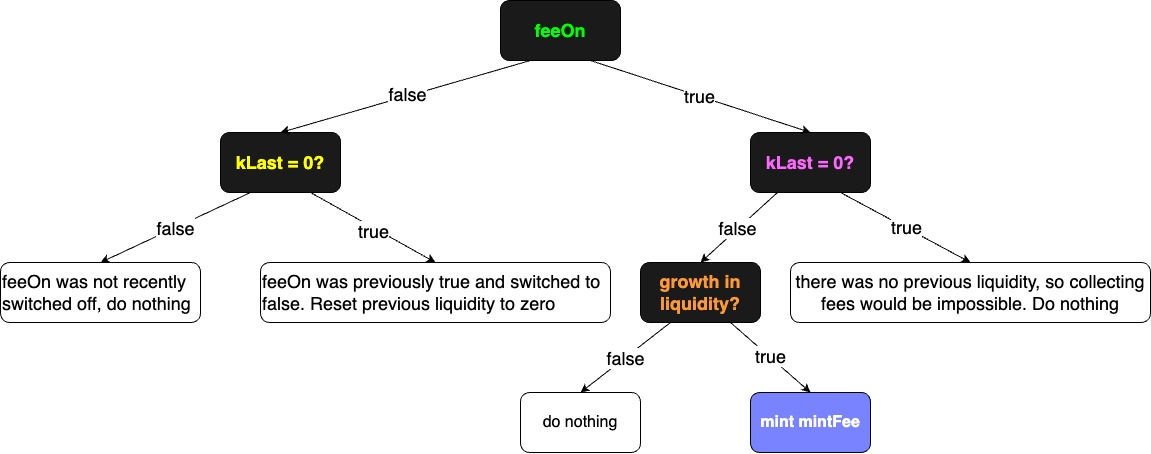

考虑到这一推导,UniswapV2 _mintFee 函数的大部分内容应该是不言自明的。以下是一些符号上的变化:

T2时刻的流动性 $\rho_{2}$ 是rootKT1时刻的流动性 $\rho_{1}$ 是kLastT2时刻的流动代币数量s是totalSupply

// if fee is on, mint liquidity equivalent to 1/6th of the growth in sqrt(k)

function _mintFee(uint112 _reserve0, uint112 _reserve1) private returns (bool feeOn) {

address feeTo = IUniswapV2Factory(factory).feeTo();

feeOn = feeTo != address(0);

uint _kLast = kLast; // gas savings

if (feeOn) {

if (_kLast != 0) {

uint rootK = Math.sqrt(uint(_reserve0).mul(_reserve1));

uint rootKLast = Math.sqrt(_kLast);

if (rootK > rootKLast) {

uint numerator = totalSupply.mul(rootK.sub(rootKLast));

uint denominator = rootK.mul(5).add(rootKLast);

uint liquidity = numerator / denominator;

if (liquidity > 0) _mint(feeTo, liquidity);

}

}

} else if (_kLast != 0) {

kLast = 0;

}

}

-

feeOn = false,不会为协议铸造流动性代币 -

feeOn = false,非零的kLast值置 零,不用在每次mint/burn时更新kLast的值 -

feeOn = true,但流动性没有增长,期间没有swap手续费的积累,不会为协议铸造流动性代币 -

feeOn = true, 并且存在流动性增长(期间有swap手续费的积累),因此会为协议铸造流动性代币

Where klast gets updated

在 mint/burn 引起的 流动性代币 totalSupply 变化的函数中,会进行 kLast 的更新。将 kLast 更新为当前行为的流动性。

Reference

https://www.rareskills.io/post/uniswap-v2-mintfee

TWAP Oracle 预言机

Uniswap 中的“价格”到底是什么?

在一个池子中(1 Ether, 2000 USDC),价格是一个比率,所以它们需要用具有小数点的数据类型来存储(Solidity 类型默认情况下没有小数点)。

也就是说,我们说以太坊是 1 Ether = 2000 USDC,而 1 USDC = 0.0005 Ether(这是忽略两种资产的小数)。

Uniswap 使用小数点两边精度为 112 位的定点数,总共占用 224 位,当与 32 位数字打包时,它会占用一个槽。

Oracle 定义

计算机科学术语中的预言机是“真相之源”, 价格预言机是价格的来源。

Uniswap 在持有两种资产时具有隐含价格,其他智能合约可以将其用作价格预言机。

预言机的目标用户是其他智能合约,因为其他智能合约可以轻松地与 Uniswap 通信以确定价格,但是仅采用余额比率来获取当前价格并不安全。

TWAP 背后的动机

测量池中资产的瞬时快照为闪电贷攻击留下了机会。也就是说,有人可以利用闪电贷进行巨额交易,导致价格暂时大幅波动,然后利用另一个使用该价格做出决策的智能合约。

Uniswap V2 预言机通过两种方式防御此问题:

- 它为价格消费者(通常是智能合约)提供了一种机制,可以取一个时间段(由用户决定)的价格平均值。这意味着攻击者必须在几个区块内不断操纵价格,这比使用闪电贷要昂贵得多。

- 它不会将当前余额纳入预言机计算中

如果池子资产流动性不强,或者取平均值的时间窗口不够大,那么资源充足的攻击者仍然可以在足够长的时间里抬高价格(或压低价格),以操纵测量时的平均价格。

TWAP 的工作原理

TWAP(时间加权平均价格)根据价格在某个水平保持的时间来计算价格权重。

- 在过去一天中,某项资产的价格在前

12小时内为10美元,在后12小时内为11美元。- 时间加权平均价格:(10 * 12 + 11 * 12) / (12 + 12) = 10.5

- 在过去一天中,资产价格在前

23小时内为10美元,在最近1个小时内为11美元。- 时间加权平均价格: (10 * 23 + 11 * 1) / (23 + 1) = 10.0417

一般来说,计算时间加权平均价格的公式为:

TWAP = $\frac{P_{1}T_{1} + P_{2}T_{2} + … + P_{n}T_{n}}{\sum_{i = 1}^{n}T_{i}}$

此处的 T 是持续时间, 表示价格在该水平保持了多长时间。

Uniswap V2 _update更新价格

Uniswap 在每次流动性发生变化时(mint/burn、swap、sync),它都会记录新的价格以及之前的价格持续了多长时间。

变量 price0Cumulativelast 和 price1CumulativeLast 是公开的,因此感兴趣的一方需要对它们进行快照。

限制时间窗口

显然,我们一般对矿池成立以来的平均价格不感兴趣。我们只想回顾一段时间(1 小时、1 天等)。

以下是 TWAP 公式。

AllTWAP = $\frac{P_{1}T_{1} + P_{2}T_{2} + P_{3}T_{3} + P_{4}T_{4} + P_{5}T_{5} + P_{6}T_{6}}{\sum_{i = 1}^{6}T_{i}} $

price0Cumulativelast = $P_{1}T_{1} + P_{2}T_{2} + P_{3}T_{3} + P_{4}T_{4} + P_{5}T_{5} + P_{6}T_{6}$

如果我们只对 T4 以来的价格感兴趣,那么我们需要执行以下操作

TWAPFromT4 = $\frac{P_{4}T_{4} + P_{5}T_{5} + P_{6}T_{6}}{\sum_{i = 4}^{6}T_{i}}$

price0CumulativelastToT3 = $P_{1}T_{1} + P_{2}T_{2} + P_{3}T_{3}$

price0CumulativelastFromT4 = price0Cumulativelast - price0CumulativelastToT3 = $P_{4}T_{4} + P_{5}T_{5} + P_{6}T_{6}$

我们在 $T_{3}$ 结束时快照价格,我们得到了值 price0CumulativelastToT3

我们在 $T_{6}$ 结束时快照价格,我们得到了值 price0Cumulativelast

price0Cumulativelast - price0CumulativelastToT3 就会得到最近窗口的累计价格。如果我们将其除以最近窗口的持续时间$T_{4} + T_{5} + T_{6}$,则得到近期窗口的 TWAP 价格。

价格累计

UniswapV2 只会计算并累积每个区块中涉及流动性变化的首个交易的价格,防止因为 MEV 或 FlashLoan 引起的价格过度变动

Solidity 中仅计算最近 1 小时的 TWAP

如果我们想要 1 小时的 TWAP,我们需要预计从现在起 1 小时后需要对累加器进行快照。

因此,我们需要访问公共变量 price0CumulativeLast 和公共函数 getReserves() 来获取上次更新时间,并对这些值进行快照。

function getReserves() public view returns (uint112 _reserve0, uint112 _reserve1, uint32 _blockTimestampLast) {

_reserve0 = reserve0;

_reserve1 = reserve1;

_blockTimestampLast = blockTimestampLast;

}

至少 1 小时后,我们可以调用并从 Uniswap V2 中获取最新的 price0CumulativeLast 值

以下代码为了说明目的而尽可能简单,不建议用于生产。

pragma solidity ^0.8.0;

import "@uniswap/v2-core/contracts/interfaces/IUniswapV2Pair.sol";

library UQ112x112 {

uint224 constant Q112 = 2**112;

// encode a uint112 as a UQ112x112

function encode(uint112 y) internal pure returns (uint224 z) {

z = uint224(y) * Q112; // never overflows

}

// divide a UQ112x112 by a uint112, returning a UQ112x112

function uqdiv(uint224 x, uint112 y) internal pure returns (uint224 z) {

z = x / uint224(y);

}

}

contract OneHourOracle {

using UQ112x112 for uint224; // requires importing UQ112x112

uint256 public snapshotPrice0Cumulative;

uint32 lastSnapshotTime;

function getTimeElapsed() internal view returns (uint32 t) {

unchecked {

t = uint32(block.timestamp % 2**32) - lastSnapshotTime;

}

}

function snapshot(IUniswapV2Pair uniswapV2pair) public {

require(getTimeElapsed() >= 1 hours, "snapshot is not stale");

// we don't use the reserves, just need the last timestamp update

(, , lastSnapshotTime) = uniswapV2pair.getReserves();

snapshotPrice0Cumulative = uniswapV2pair.price0CumulativeLast();

}

function getOneHourPrice(IUniswapV2Pair uniswapV2pair)

public

view

returns (uint256 twapPrice)

{

require(getTimeElapsed() >= 1 hours, "snapshot not old enough");

require(getTimeElapsed() < 3 hours, "price is too stale");

uint256 recentPriceCumul = uniswapV2pair.price0CumulativeLast();

uint256 timeElapsed = getTimeElapsed() - lastSnapshotTime;

unchecked {

twapPrice =

(recentPriceCumul - snapshotPrice0Cumulative) /

timeElapsed;

}

}

}

如果上次快照是三个小时前拍摄的怎么办?

如果与之交互的对在过去三个小时内没有交互,则上述合约将无法快照。

解决方案是让预言机在执行快照时调用 sync 函数,因为这将在内部调用。

// force reserves to match balances

function sync() external lock {

_update(IERC20(token0).balanceOf(address(this)), IERC20(token1).balanceOf(address(this)), reserve0, reserve1);

}

Reference

https://www.rareskills.io/post/twap-uniswap-v2

UniswapV2Library

UniswapV2库

Uniswap V2 库简化了一些与配对合约的交互,并被路由合约大量使用。

它包含八个不改变状态的函数。它们对于从智能合约集成 Uniswap V2 也很方便。

根据交易池输入计算输出 getAmountOut()

$$\Delta y = \frac{y r \Delta x}{x + r \Delta x}$$

UniswapV2 交易会抽取0.3%的手续费,作为提供流动性的奖励(计算恒定乘积的时候扣除手续费,但是交易池整体的余额增加,导致整体的乘积上涨,每笔交易都会让恒定乘积上涨。)

// given an input amount of an asset and pair reserves, returns the maximum output amount of the other asset

function getAmountOut(uint amountIn, uint reserveIn, uint reserveOut) internal pure returns (uint amountOut) {

require(amountIn > 0, 'UniswapV2Library: INSUFFICIENT_INPUT_AMOUNT');

require(reserveIn > 0 && reserveOut > 0, 'UniswapV2Library: INSUFFICIENT_LIQUIDITY');

uint amountInWithFee = amountIn.mul(997);

uint numerator = amountInWithFee.mul(reserveOut);

uint denominator = reserveIn.mul(1000).add(amountInWithFee);

amountOut = numerator / denominator;

}

根据交易池输出反推输入 getAmountIn()

$$\Delta x = \frac{x \Delta y}{r(y - \Delta y)}$$

// given an output amount of an asset and pair reserves, returns a required input amount of the other asset

function getAmountIn(uint amountOut, uint reserveIn, uint reserveOut) internal pure returns (uint amountIn) {

require(amountOut > 0, 'UniswapV2Library: INSUFFICIENT_OUTPUT_AMOUNT');

require(reserveIn > 0 && reserveOut > 0, 'UniswapV2Library: INSUFFICIENT_LIQUIDITY');

uint numerator = reserveIn.mul(amountOut).mul(1000);

uint denominator = reserveOut.sub(amountOut).mul(997);

amountIn = (numerator / denominator).add(1);

}

多个池子间连续兑换 getAmountsOut()

如果交易者提供一系列对: (A,B),(B,C),(C,D),预测输入 A 代币后输出的 D 代币数量

在 (A,B) 池中,将 A 代币作为输入,预估 B 代币的输出数量

在(B,C) 中,将 B 代币作为输入,预估 C 代币的输出数量

在(C,D) 中,将 C 代币作为输入,预估 D 代币的输出数量

// performs chained getAmountOut calculations on any number of pairs

function getAmountsOut(address factory, uint amountIn, address[] memory path) internal view returns (uint[] memory amounts) {

require(path.length >= 2, 'UniswapV2Library: INVALID_PATH');

amounts = new uint[](path.length);

amounts[0] = amountIn;

for (uint i; i < path.length - 1; i++) {

(uint reserveIn, uint reserveOut) = getReserves(factory, path[i], path[i + 1]);

amounts[i + 1] = getAmountOut(amounts[i], reserveIn, reserveOut);

}

}

多个池子间连续兑换 getAmountsIn()

如果交易者提供一系列对: (A,B),(B,C),(C,D),想要得到 D 代币,计算预估需要输入 A 代币的数量

在 (C,D) 池中,将 D 代币作为输出,预估 C 代币的输入数量

在(B,C) 中,将 C 代币作为输出,预估 B 代币的输入数量

在(A,B) 中,将 B 代币作为输出,预估 A 代币的输入数量

// performs chained getAmountIn calculations on any number of pairs

function getAmountsIn(address factory, uint amountOut, address[] memory path) internal view returns (uint[] memory amounts) {

require(path.length >= 2, 'UniswapV2Library: INVALID_PATH');

amounts = new uint[](path.length);

amounts[amounts.length - 1] = amountOut;

for (uint i = path.length - 1; i > 0; i--) {

(uint reserveIn, uint reserveOut) = getReserves(factory, path[i - 1], path[i]);

amounts[i - 1] = getAmountIn(amounts[i], reserveIn, reserveOut);

}

}

获取池子函数 pairFor 和 sortTokens

// returns sorted token addresses, used to handle return values from pairs sorted in this order

function sortTokens(address tokenA, address tokenB) internal pure returns (address token0, address token1) {

require(tokenA != tokenB, 'UniswapV2Library: IDENTICAL_ADDRESSES');

(token0, token1) = tokenA < tokenB ? (tokenA, tokenB) : (tokenB, tokenA);

require(token0 != address(0), 'UniswapV2Library: ZERO_ADDRESS');

}

// calculates the CREATE2 address for a pair without making any external calls

function pairFor(address factory, address tokenA, address tokenB) internal pure returns (address pair) {

(address token0, address token1) = sortTokens(tokenA, tokenB);

pair = address(uint(keccak256(abi.encodePacked(

hex'ff',

factory,

keccak256(abi.encodePacked(token0, token1)),

hex'96e8ac4277198ff8b6f785478aa9a39f403cb768dd02cbee326c3e7da348845f' // init code hash

))));

}

// fetches and sorts the reserves for a pair

function getReserves(address factory, address tokenA, address tokenB) internal view returns (uint reserveA, uint reserveB) {

(address token0,) = sortTokens(tokenA, tokenB);

(uint reserve0, uint reserve1,) = IUniswapV2Pair(pairFor(factory, tokenA, tokenB)).getReserves();

(reserveA, reserveB) = tokenA == token0 ? (reserve0, reserve1) : (reserve1, reserve0);

}

quote()

以当前价格为锚点,计算在特定价格的场景下,A 代币可以购买得到的 B 代币数量

// given some amount of an asset and pair reserves, returns an equivalent amount of the other asset

function quote(uint amountA, uint reserveA, uint reserveB) internal pure returns (uint amountB) {

require(amountA > 0, 'UniswapV2Library: INSUFFICIENT_AMOUNT');

require(reserveA > 0 && reserveB > 0, 'UniswapV2Library: INSUFFICIENT_LIQUIDITY');

amountB = amountA.mul(reserveB) / reserveA;

}

Reference

- https://www.rareskills.io/post/uniswap-v2-library

- https://github.com/Uniswap/v2-periphery/blob/master/contracts/libraries/UniswapV2Library.sol

UniswapV2 Routes

路由器合约为用户提供智能合约,用于

- 安全地铸造和销毁

LP代币(增加和减少流动性) - 安全地交换配对代币

- 通过与包装的

Ether (WETH) ERC20合约集成,增加了交换Ether的能力。 - 添加了核心合约中省略的与滑点相关的安全检查。

- 增加了对转移代币费用的支持。

uniswapRouter02 是 Router01 的附加功能,用于支持转账代币手续费。

SwapTokens-swapExactTokensForTokens

通过输入固定的代币,预估输出的代币数量

amountIn: 输入的源代币数量amountOutMin: 最小的代币输出数量,如果预估值小于该值,兑换报错回滚address[] calldata path: 代币地址数组,用于表示兑换路径to:接收输出代币的钱包地址deadline:交易完成的最晚时间

function swapExactTokensForTokens(

uint amountIn,

uint amountOutMin,

address[] calldata path,

address to,

uint deadline

) external override ensure(deadline) returns (uint[] memory amounts) {

amounts = UniswapV2Library.getAmountsOut(factory, amountIn, path);

require(amounts[amounts.length - 1] >= amountOutMin, 'UniswapV2Router: INSUFFICIENT_OUTPUT_AMOUNT');

TransferHelper.safeTransferFrom(path[0], msg.sender, UniswapV2Library.pairFor(factory, path[0], path[1]), amounts[0]);

_swap(amounts, path, to);

}

如果用户只交换两个代币,那么他们将向这些函数提供一个 address[] calldata path 数组 [address(tokenIn), address(tokenOut)]

如果他们跨池跳跃,他们将指定 [address(tokenIn), address(intermediateToken), …, address(tokenOut)]

SwapTokens-swapTokensForExactTokens

通过固定的代币输出数量,预估需要输入的源头代币数量

amountOut: 输出的目标代币数量amountInMax: 最大的代币输入数量,如果预估值大于该值,兑换报错回滚address[] calldata path: 代币地址数组,用于表示兑换路径to:接收输出代币的钱包地址deadline:交易完成的最晚时间

function swapTokensForExactTokens(

uint amountOut,

uint amountInMax,

address[] calldata path,

address to,

uint deadline

) external override ensure(deadline) returns (uint[] memory amounts) {

amounts = UniswapV2Library.getAmountsIn(factory, amountOut, path);

require(amounts[0] <= amountInMax, 'UniswapV2Router: EXCESSIVE_INPUT_AMOUNT');

TransferHelper.safeTransferFrom(path[0], msg.sender, UniswapV2Library.pairFor(factory, path[0], path[1]), amounts[0]);

_swap(amounts, path, to);

}

例如,假设想以 25 token0 swap 50 token1。

如果这是当前状态下的准确价格,则在交易确认之前价格变动将无法容忍,从而导致交易撤销。

因此,我们将最低价格指定为 49.5 token1,隐含地保留 1% 的滑点容忍度

兑换函数

先授权再兑换

大多数使用 EOA 的用户可能会选择使用精确输入功能,因为他们需要有一个批准步骤,如果他们需要输入超过他们批准的内容,交易就会失败

_swap() 函数

通过地址链路计算出每个池子的预估输出,作为 amounts 数组输入 _swap 函数

// requires the initial amount to have already been sent to the first pair

function _swap(uint[] memory amounts, address[] memory path, address _to) private {

for (uint i; i < path.length - 1; i++) {

(address input, address output) = (path[i], path[i + 1]);

(address token0,) = UniswapV2Library.sortTokens(input, output);

uint amountOut = amounts[i + 1];

(uint amount0Out, uint amount1Out) = input == token0 ? (uint(0), amountOut) : (amountOut, uint(0));

address to = i < path.length - 2 ? UniswapV2Library.pairFor(factory, output, path[i + 2]) : _to;

IUniswapV2Pair(UniswapV2Library.pairFor(factory, input, output)).swap(amount0Out, amount1Out, to, new bytes(0));

}

}

_addLiquidity()函数

还记得增加流动性的安全检查吗?

具体来说,我们要确保存入的两种代币的比例与该对当前的代币比例完全相同,否则我们铸造的 LP 代币数量就是我们提供的代币数量和该对余额之间的两个比率中较差的一个

然而,当流动性提供者试图增加流动性时和交易确认时,该比率可能会发生变化。

为了防止这种情况发生,流动性提供者必须提供(作为参数)他们希望为 token0 , token1 存入的最低余额(amountAMin和amountBMin)。

_addLiquidity 将获取 amountADesired 并计算符合该比率的正确 tokenB 数量。

如果此数量高于 amountBDesired(流动性提供者发送的 B 数量),则它将按照 amountBDesired 去计算 A 的最佳数量

function _addLiquidity(

address tokenA,

address tokenB,

uint amountADesired,

uint amountBDesired,

uint amountAMin,

uint amountBMin

) private returns (uint amountA, uint amountB) {

// create the pair if it doesn't exist yet

if (IUniswapV2Factory(factory).getPair(tokenA, tokenB) == address(0)) {

IUniswapV2Factory(factory).createPair(tokenA, tokenB);

}

(uint reserveA, uint reserveB) = UniswapV2Library.getReserves(factory, tokenA, tokenB);

if (reserveA == 0 && reserveB == 0) {

(amountA, amountB) = (amountADesired, amountBDesired);

} else {

uint amountBOptimal = UniswapV2Library.quote(amountADesired, reserveA, reserveB);

if (amountBOptimal <= amountBDesired) {

require(amountBOptimal >= amountBMin, 'UniswapV2Router: INSUFFICIENT_B_AMOUNT');

(amountA, amountB) = (amountADesired, amountBOptimal);

} else {

uint amountAOptimal = UniswapV2Library.quote(amountBDesired, reserveB, reserveA);

assert(amountAOptimal <= amountADesired);

require(amountAOptimal >= amountAMin, 'UniswapV2Router: INSUFFICIENT_A_AMOUNT');

(amountA, amountB) = (amountAOptimal, amountBDesired);

}

}

}

addLiquidity() 和 addLiquidityEth()

首先使用上面的方法计算最佳比率,_addLiquidity 然后将资产转移到池子,然后在池子中调用 mint。

唯一的区别是 addLiquidityEth 函数会先将 Ether 包装成 WETH。

消除流动性 removeLiquidity()

移除流动性调用销毁,但使用参数 amountAMin和amountBMin作为安全检查,以确保流动性提供者取回他们预期的代币数量。

function removeLiquidity(

address tokenA,

address tokenB,

uint liquidity,

uint amountAMin,

uint amountBMin,

address to,

uint deadline

) public override ensure(deadline) returns (uint amountA, uint amountB) {

address pair = UniswapV2Library.pairFor(factory, tokenA, tokenB);

IUniswapV2Pair(pair).transferFrom(msg.sender, pair, liquidity); // send liquidity to pair

(uint amount0, uint amount1) = IUniswapV2Pair(pair).burn(to);

(address token0,) = UniswapV2Library.sortTokens(tokenA, tokenB);

(amountA, amountB) = tokenA == token0 ? (amount0, amount1) : (amount1, amount0);

require(amountA >= amountAMin, 'UniswapV2Router: INSUFFICIENT_A_AMOUNT');

require(amountB >= amountBMin, 'UniswapV2Router: INSUFFICIENT_B_AMOUNT');

}

直接带着授权签名 add / remove Liquidity

UniswapV2 的 LP 代币是 ERC20 许可代币。该函数 removeLiquidityWithPermit() 接收签名以在一次交易中批准和销毁。

如果其中一个代币是 WETH,流动性提供者将使用 removeLiquidityETHWithPermit()

function removeLiquidityWithPermit(

address tokenA,

address tokenB,

uint liquidity,

uint amountAMin,

uint amountBMin,

address to,

uint deadline,

bool approveMax, uint8 v, bytes32 r, bytes32 s

) external override returns (uint amountA, uint amountB) {

address pair = UniswapV2Library.pairFor(factory, tokenA, tokenB);

uint value = approveMax ? uint(-1) : liquidity;

IUniswapV2Pair(pair).permit(msg.sender, address(this), value, deadline, v, r, s);

(amountA, amountB) = removeLiquidity(tokenA, tokenB, liquidity, amountAMin, amountBMin, to, deadline);

}

安全机制

切勿设置 amountMin = 0, amountMax = type(uint).max, 这会破坏针对价格滑点和夹层攻击的保护。

Router 合约提供了一种面向用户的机制,用于在多个池中交换具有滑点保护的代币,并增加了对交易 ETH 和转账费代币的支持。

Reference

https://www.rareskills.io/post/uniswap-v2-router

https://github.com/Uniswap/v2-periphery/blob/master/contracts/UniswapV2Router01.sol

Uniswap V3简介

本章节主要讲述了 Uniswap V3白皮书中的内容。同样,假设你没有理解本章的所有概念也没有关系,我们在后面章节直接看代码可能会更清晰。

为了更好地理解 UniswapV3 的创新之处在哪里,我们首先来看 UniswapV2 的缺点有哪些。

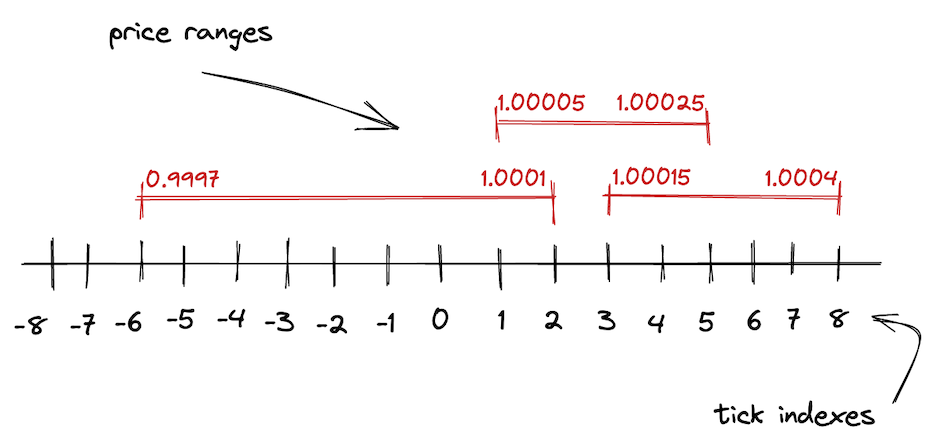

UniswapV2 使用 AMM 机制实现了一个通用的交易市场。 ·然而,并不是所有的交易对都是一样的,交易对可以根据价格的波动性分为以下两类:

- 价格波动性中等或较高的代币对。大多数代币对都属于这一类,因为绝大多数代币并没有锚定(

pegged to)到某些东西,因此其价格随着市场波动而波动。 - 价格波动性低的代币对。这一类包含了有锚定的代币,主要为稳定币

:USDT/USDC,USDC/DAI,USDT/DAI等等。也包括ETH/stETH,ETH/rETH(一些wrapped ETH)等类型。

这些不同的代币对,对于流动性池的配置有不同的要求。最主要的区别在于,锚定代币对需要非常高的流动性来降低大额交易对其价格的影响。但是 USDC,USDT 的价格必须保持在1附近,无论我要买卖多大数目的代币。由于 UniswapV2 的通用 AMM 算法对于稳定币交易并没有很好的适配,所以在稳定币的交易中其他的 AMM(主要是Curve)更加流行。

导致这个问题出现的原因是,UniswapV2 池子的流动性是分布在无穷区域上的——池子允许在任何价格的交易发生,从 0 到正无穷 ${+ \infty}$:

这听起来好像不是一个坏事,但事实上它导致了资产利用效率的不足。一个资产的历史价格通常是在某个区间内的,不管这个区间是大还是小。

比如,ETH 的历史价格大致在 1990 ~2100 这个区间(数据来源 CoinMarketCap)。

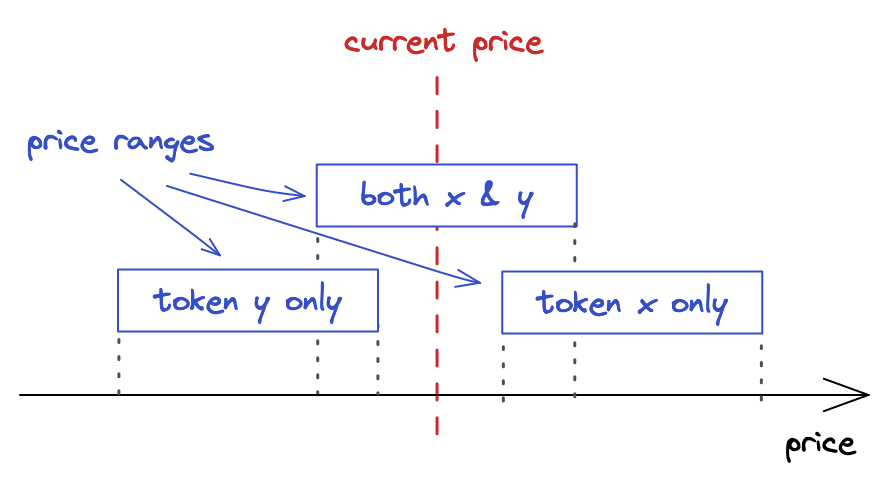

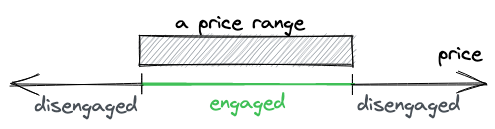

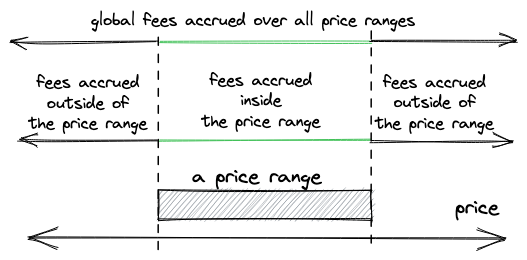

在今天(2025年3月),1 个 ETH 的现货价格是 1991 ,没有人会愿意用 5000 购买一个 ETH,所以在这个价格上提供流动性是毫无用处的。因此,在远离当前价格区间的、永远不会达到的某个点上提供流动性是毫无意义的。

集中流动性-提高资金利用率

UniswapV3 引入了 集中流动性(concentrated liquidity) 的概念:

LP 可以选择他们希望在哪个价格区间提供流动性。

这个机制通过将更多的流动性提供在一个相对狭窄的价格区间,来大大提高资产利用效率;

这也使 Uniswap 的使用场景更加多样化:它现在可以对于不同价格波动性的池子进行不同的配置。

这就是 V3 相对于 V2 的主要提升点。

简单地来说,一个 UniswapV3 的交易对由许多个 UniswapV2 的交易对构成。

V2 与 V3 的区别是:

- 在

V3中,一个交易对有许多的价格区间,而每个价格区间内都有一定数量的资产。从零到正无穷的整个价格区间被划分成了许多个小的价格区间,每一个区间中都有一定数量的流动性。 - 而更关键的点在于,在每个小的价格区间中,工作机制与 UniswapV2 完全一样。这也是为什么我们说一个

UniswapV3的池子就是许多个V2的池子。

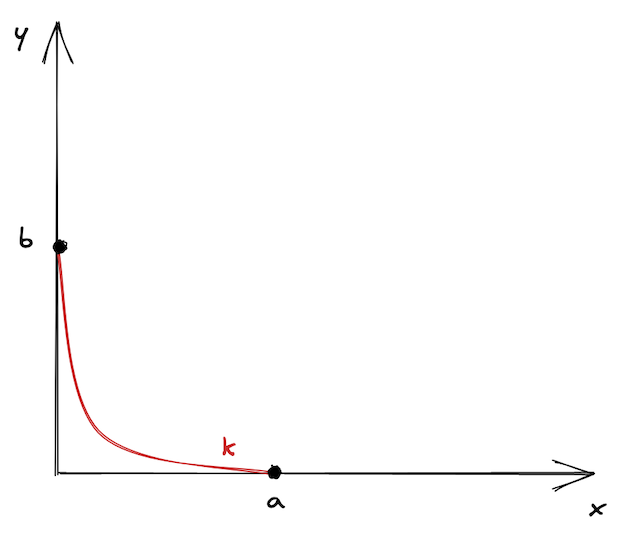

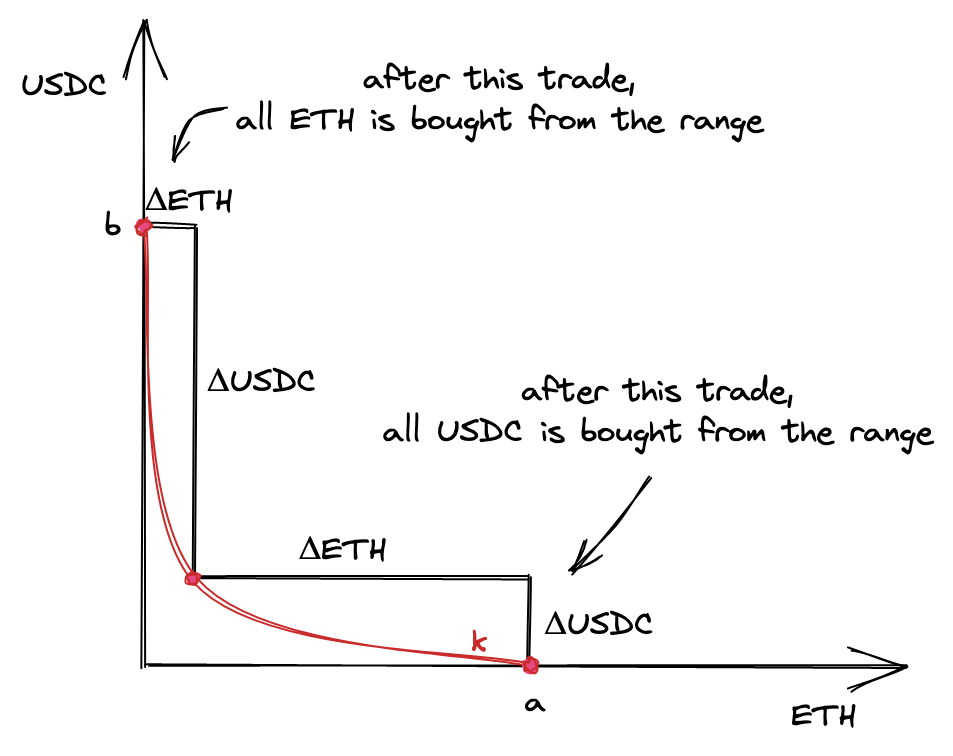

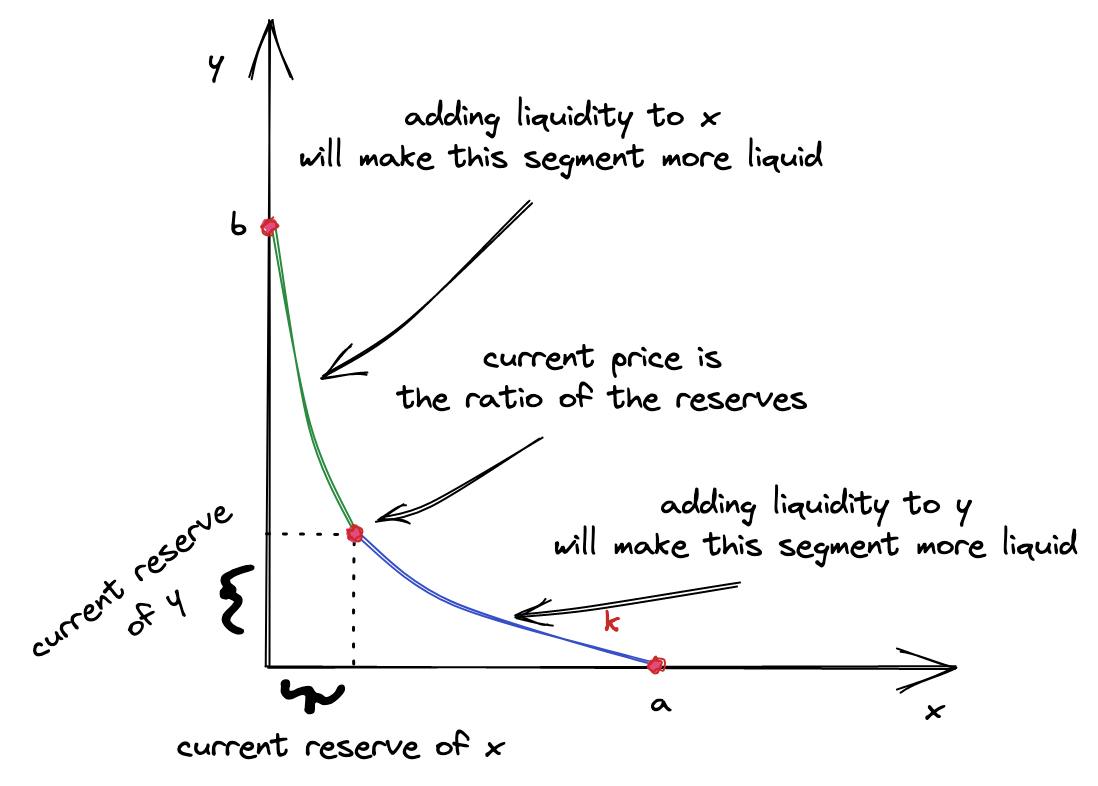

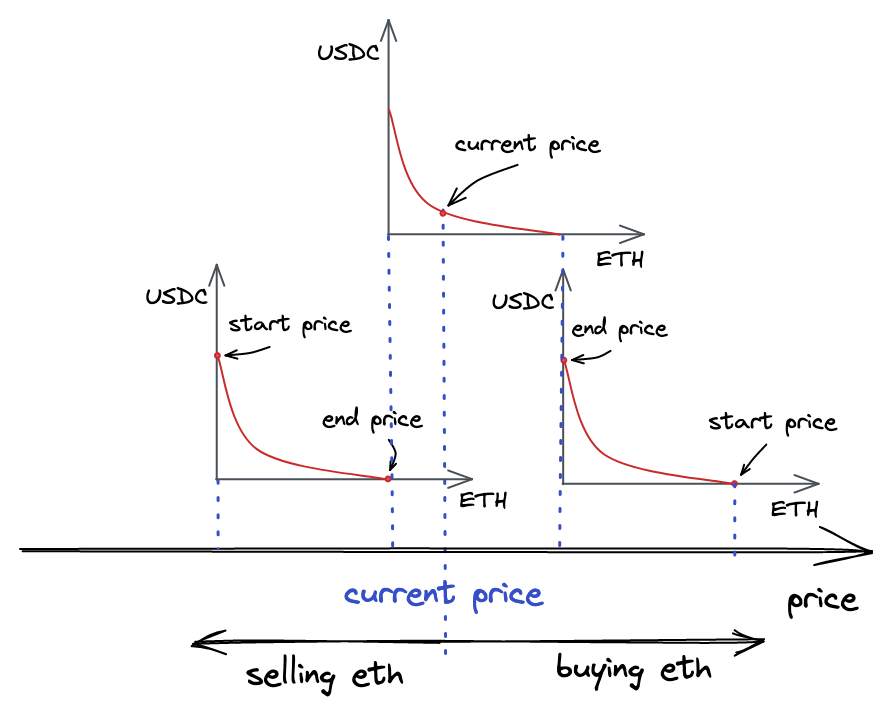

下面,我们来对这种机制进行可视化。我们并不是重新选择一个有限的曲线,而是我们把它在价格 $a$ 与价格 $b$ 之间的部分截取出来,把它们当作是是曲线的边界。更进一步,我们把曲线进行平移使得边界点落在坐标轴上,于是得到了下图:

它看起来或许有点单调, 因此 UniswapV3 有许多的价格区间——这样它们就不会感到孤单了 🙂

正如我们在前一章中讲到的那样,交易 token 使得价格在曲线上移动,而价格区间限制了价格点的移动。当价格移动到曲线的一端时,我们说这个池子被耗尽了:其中一种代币的资产变成了 0,无法再购买这种代币(当然,仅仅指在这个价格区间内)。

假设起始价格在上图中曲线的中间一点。为了到达点 $a$,我们需要购买池子里所有的 $y$ 来使得池子里的 $x$ 最大化;为了到达点 $b$,我们需要买光池子里的 $x$ 从而使 $y$ 最大化。在这两个点,池子里都只剩一种 token。

一个有趣的事实:根据这个原理,可以利用V3的价格区间来挂限价单。

如果当前价格区间池子被耗尽将会发生什么?价格点会滑动到下一个价格区间。如果下一个价格区间不存在,这笔交易就会以部分成交而结束——我们将在本书后面的部分看到其如何实现。

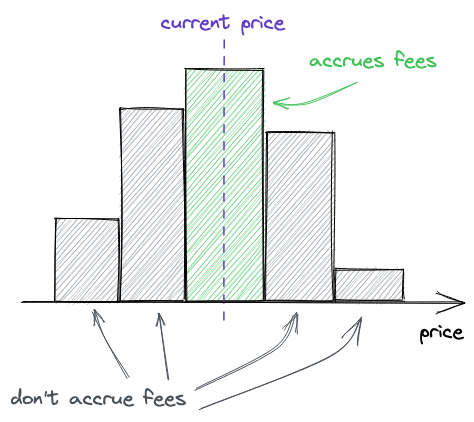

下面一图展示了 USDC/ETH 池子的流动性分布:

可以看到,大量流动性集中在现价的附近,而较远的价格区间中的流动性较少——

这是因为 LP 更希望提高它们的资产利用效率。当然,整个区间也不是无穷的,在图片右侧也显示了其上界。