价格预言机

要在 DEX 中添加的最后一个机制就是价格预言机。

什么是价格预言机?

价格预言机 Oracle 是向区块链提供资产价格的一种机制。

Uniswap V2 Oracle

UniswapV2 需要用户自己实现价格累计的功能合约

function snapshot(IUniswapV2Pair uniswapV2pair) public {

require(getTimeElapsed() >= 1 hours, "snapshot is not stale");

// we don't use the reserves, just need the last timestamp update

(, , lastSnapshotTime) = uniswapV2pair.getReserves();

snapshotPrice0Cumulative = uniswapV2pair.price0CumulativeLast();

}

V2 中跟踪累积价格,也即这个池子合约历史中每秒的价格之和。

$$a_{i} = \sum_{i=1}^t p_{i}$$

这个方法让我们能够找到两个时间点($t_1$ 和 $t_2$)之间的时间加权平均价格(TWAP),只需要将这两个时间点的累积价格($a_{t_1}$ 和 $a_{t_2}$)相减,除以他们之间相隔的秒数即可:

$$p_{t_1,t_2} = \frac{a_{t_2} - a_{t_1}}{t_2 - t_1}$$

Uniswap V3 oracle

Core Accumulator checkpoints

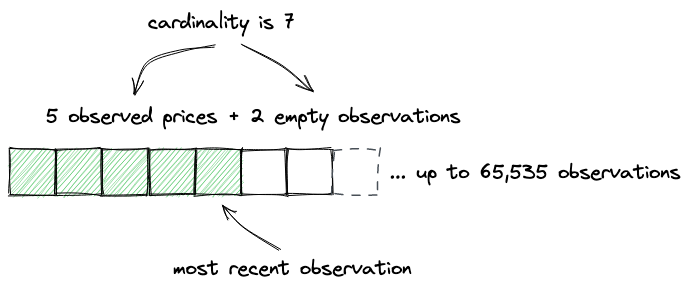

Uniswap v3 pool 中记录以观测值数组的形式存储。

最初,每个 pool 仅跟踪单个观测值,并随着区块的生成进行覆盖。

这限制了用户可以访问过去数据的时间。

但是,任何愿意支付交易费的一方都可以增加跟踪观测值的数量(最多为65535),从而将数据可用时间延长至约 9 天或更长时间。

将价格和流动性历史记录直接存储在池合约中,可以大大降低调用合约出现逻辑错误的可能性,并通过消除存储历史值的需要来降低集成成本。此外,v3 预言机的最大长度相当大,这使得预言机价格操纵变得更加困难,因为调用合约可以低成本地在预言机数组长度以内(或完全包含)的任意范围内构建时间加权平均值。

在 V3 中,略有一些不同。累积的价格通过 tick 来计算的(也即价格的 $log_{1.0001}$):

$$a_{i} = \sum_{i=1}^t log_{1.0001}P(i)$$

这里的 log 数值后面其实还有一个 * 1s 即以每秒作为时间间隔。

然而实际情况中,合约中是以区块的时间戳作为标记时间的,所以合约中的代码跟公式不同。

每个区块的头一笔交易时更新,此时距离上一次更新时间间隔肯定大于 1s,所以需要将更新值乘以两个区块的时间戳的差。

tickCumulative 是 tick 序号的累计值,tick 的序号就是 log(√price, 1.0001)。

tickCumulative += tick_current * delta_time

tickCumulative += tick_current * (blocktimestamp_current - blocktimestamp_before)

当外部用户使用时,求 t1 到 t2 时间内的时间加权价格 p(t1,t2) ,需要计算两个时间点的累计值的差 a(t2) - a(t1) 除以时间差。

$$

a_{t2}-a_{t1} = \frac{\sum_{i=t1}^{t2}log_{1.0001}(p_i)}{t2-t1}

$$

$$ log_{1.0001}(p_{t1,t2}) = \frac{a_{t2}-a_{t1}}{t2-t1} $$

$$ p_{t1,t2} = {1.0001}^\frac{a_{t2}-a_{t1}}{t2-t1} $$

使用几何平均的原因:

- 因为合约中记录了 tick 序号,序号是整型,且跟价格相关,所以直接计算序号更加节省 gas。(全局变量中存储的不是价格,而是根号价格,如果直接用价格来记录,要多比较复杂的计算)

- V2 中算数平均价格并不总是倒数关系(以 token1 计价 token0,或反过来),所以需要记录两种价格。V3 中使用几何平均不存在该问题,只需要记录一种价格。

- 举个例子,在 V2 中如果 USD/ETH 价格在区块 1 中是 100,在区块 2 中是 300,USD/ETH 的均价是 200 USD/ETH,但是 ETH/USD 的均价是 1/150

- 几何平均比算数平均能更好的反应真实的价格,受短期波动影响更小。白皮书中的引用提到在几何布朗运动中,算数平均会受到高价格的影响更多。

Tick 上辅助预言机计算的数据

每个已初始化的 tick 上(有流动性添加的),不光有流动性数量和手续费相关的变量(liquidityNet, liquidityGross, feeGrowthOutside),还有三个可用于做市策略。

tick 变量一览:

| Type | Variable Name | 含义 |

|---|---|---|

| int128 | liquidityNet | 流动性数量净含量 |

| int128 | liquidityGross | 流动性数量总量 |

| int256 | feeGrowthOutside0X128 | 以 token0 收取的 outside 的手续费总量 |

| int256 | feeGrowthOutside1X128 | 以 token1 收取的 outside 的手续费总量 |

| int256 | secondsOutside | 价格在 outside 的总时间 |

| int256 | tickCumulativeOutside | 价格在 outside 的 tick 序号累加 |

| int256 | secondsPerLiquidityOutsideX128 | 价格在 outside 的每单位流动性参与时长 |

tick 辅助预言机的变量的使用方法:

secondsOutside: 用池子创建以来的总时间减去价格区间两边 tick 上的该变量,就能得出该区间做市的总时长tickCumulativeOutside: 用预言机的tickCumulative减去价格区间两边 tick 上的该变量,除以做市时长,就能得出该区间平均的做市价格(tick 序号)secondsPerLiquidityOutsideX128: 用预言机的secondsPerLiquidityCumulative减去价格区间两边 tick 上的该变量,就是该区间内的每单位流动性的做市时长(使用该结果乘以你的流动性数量,得出你的流动性参与的做市时长,这个时长比上 1 的结果,就是你在该区间赚取的手续费比例)。

观测和基数

我们首先创建 Oracle 库,以及 Observation 结构体:

struct Observation {

// the block timestamp of the observation

uint32 blockTimestamp;

// the tick accumulator, i.e. tick * time elapsed since the pool was first initialized

int56 tickCumulative;

// the seconds per liquidity, i.e. seconds elapsed / max(1, liquidity) since the pool was first initialized

uint160 secondsPerLiquidityCumulativeX128;

// whether or not the observation is initialized

bool initialized;

}

tickCumulative

tickCumulative 存储观察时秒数/范围内流动性的值。

该值单调递增,每秒增加秒数/范围内流动性的值。

要得出某个时间间隔内的调和平均流动性,调用者需要依次检索两个观测值,取两个值的差值,然后用经过的时间除以该值。

举例:

tickCumulative as [70_000, 1_070_000]

Time_elapse = 10 s

Average_Tick = (1_070_000 - 70_000)/10 = 100_000

Average_Price = 1.0001 ** i = 1.0001 ** 100_000 ≅ 22015.5

secondsPerLiquidityCumulativeX128

*一个观测(observation)*是存储一个记录价格的 slot。它存储一个价格,记录这个价格时的时间戳,以及一个 initialized 标志位,当这个观测被激活时设置为 true(并不是所有的观测都默认激活)。一个池子合约能够存储至多 65535 个观测:

// src/UniswapV3Pool.sol

contract UniswapV3Pool is IUniswapV3Pool {

using Oracle for Oracle.Observation[65535];

...

Oracle.Observation[65535] public observations;

}

然而,由于存储这么多 Observation 的实例会需要大量的 gas(总有人要为大量合约存储的写操作付款),一个池子默认只存储一个观测,每次新价格记录时都会把它覆盖掉。激活的观测数量,也即观测的基数(cardinality),可以由任何愿意付款的人在任何时间增加。为了管理基数,我们需要一些额外的状态变量:

...

struct Slot0 {

// Current sqrt(P)

uint160 sqrtPriceX96;

// Current tick

int24 tick;

// Most recent observation index

uint16 observationIndex;

// Maximum number of observations

uint16 observationCardinality;

// Next maximum number of observations

uint16 observationCardinalityNext;

}

...

observationIndex记录最新的观测的编号;observationCardinality记录活跃的观测数量;observationCardinalityNext记录观测数组能够扩展到的下一个基数的大小。

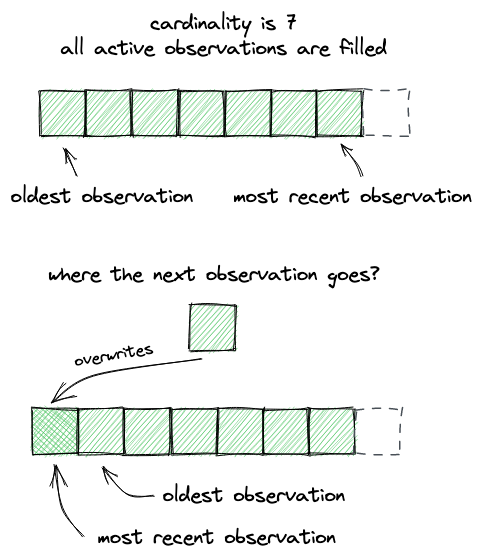

观测存储在一个定长的数组里,当一个新的观测被存储并且 observationCardinalityNext 超过 observationCardinality 的时候就会扩展。如果一个数组不能被扩展(下一个基数与现在的基数相同),旧的观测就会被覆盖,例如一个观测存储在下标 0,下一个就存储在下标 1,以此类推。

当池子创建的时候,observationCardinality 和 observationCardinalityNext 都设置为 1:

// src/UniswapV3Pool.sol

contract UniswapV3Pool is IUniswapV3Pool {

function initialize(uint160 sqrtPriceX96) public {

...

(uint16 cardinality, uint16 cardinalityNext) = observations.initialize(

_blockTimestamp()

);

slot0 = Slot0({

sqrtPriceX96: sqrtPriceX96,

tick: tick,

observationIndex: 0,

observationCardinality: cardinality,

observationCardinalityNext: cardinalityNext

});

}

}

// src/lib/Oracle.sol

library Oracle {

...

function initialize(Observation[65535] storage self, uint32 time)

internal

returns (uint16 cardinality, uint16 cardinalityNext)

{

self[0] = Observation({

timestamp: time,

tickCumulative: 0,

initialized: true

});

cardinality = 1;

cardinalityNext = 1;

}

...

}

写入观测

在 swap 函数中,当现价改变时,一个观测会被写入观测数组:

// src/UniswapV3Pool.sol

contract UniswapV3Pool is IUniswapV3Pool {

function swap(...) public returns (...) {

...

if (state.tick != slot0_.tick) {

(

uint16 observationIndex,

uint16 observationCardinality

) = observations.write(

slot0_.observationIndex,

_blockTimestamp(),

slot0_.tick,

slot0_.observationCardinality,

slot0_.observationCardinalityNext

);

(

slot0.sqrtPriceX96,

slot0.tick,

slot0.observationIndex,

slot0.observationCardinality

) = (

state.sqrtPriceX96,

state.tick,

observationIndex,

observationCardinality

);

}

...

}

}

注意到,这里观测的 tick 是 slot0_.tick(而不是 state.tick),也即这笔交易之前的价格!它在下一条语句中更新为新的价格。这正是我们之前讨论到的防价格操控机制:Uniswap 记录这个区块第一笔交易之前的价格,以及上一个区块最后一笔交易之后的价格。

另外要注意到,每个观测都通过 _blockTimestamp() 来标识,也即现在区块的时间戳。这意味着如果现在区块已经存在一个观测了,那么价格将不会被记录。如果当前区块没有观测(也即这是本区快中的第一笔 Uniswap 交易),价格才会被记录。这也是防价格操控机制的一部分。

// src/lib/Oracle.sol

function write(

Observation[65535] storage self,

uint16 index,

uint32 timestamp,

int24 tick,

uint16 cardinality,

uint16 cardinalityNext

) internal returns (uint16 indexUpdated, uint16 cardinalityUpdated) {

Observation memory last = self[index];

if (last.timestamp == timestamp) return (index, cardinality);

if (cardinalityNext > cardinality && index == (cardinality - 1)) {

cardinalityUpdated = cardinalityNext;

} else {

cardinalityUpdated = cardinality;

}

indexUpdated = (index + 1) % cardinalityUpdated;

self[indexUpdated] = transform(last, timestamp, tick);

}

这里我们看到,如当前区块已经存在一个观测,那么将会跳过写。如果现在没有存在这样的观测,我们将会存储一个新的,并且在可能的时候尝试扩展基数。取模运算符(%)确保了观测的下标保持在 $[0, cardinality)$ 区间中,并且当达到上界时重置为 0。

接下来,我们来看一下 transform 函数:

function transform(

Observation memory last,

uint32 timestamp,

int24 tick

) internal pure returns (Observation memory) {

uint56 delta = timestamp - last.timestamp;

return

Observation({

timestamp: timestamp,

tickCumulative: last.tickCumulative +

int56(tick) *

int56(delta),

initialized: true

});

}

在这里,我们计算的是累积价格:现在的 tick 乘以上次观测到现在的秒数,并加到上一个累积价格之上。

增加基数

现在,让我们来看一下基数是如何扩展的。

任何人在任何时间都可以扩展一个池子中观测的基数,并为此支付 gas。因此,我们需要在池子合约中增添一个新的 public 的函数:

// src/UniswapV3Pool.sol

function increaseObservationCardinalityNext(

uint16 observationCardinalityNext

) public {

uint16 observationCardinalityNextOld = slot0.observationCardinalityNext;

uint16 observationCardinalityNextNew = observations.grow(

observationCardinalityNextOld,

observationCardinalityNext

);

if (observationCardinalityNextNew != observationCardinalityNextOld) {

slot0.observationCardinalityNext = observationCardinalityNextNew;

emit IncreaseObservationCardinalityNext(

observationCardinalityNextOld,

observationCardinalityNextNew

);

}

}

以及 Oracle 合约中的一个新函数:

// src/lib/Oracle.sol

function grow(

Observation[65535] storage self,

uint16 current,

uint16 next

) internal returns (uint16) {

if (next <= current) return current;

for (uint16 i = current; i < next; i++) {

self[i].timestamp = 1;

}

return next;

}

在 grow 函数中,我们通过把 timestamp 值设置为一些非零值来分配这些新的观测。注意到,self 是一个 storage 的变量,为它的元素分配值会更新数组计数器,并且把这些值写道合约的存储中。

读取观测

最后我们来到了这章中最棘手的一个部分:读取观测。在开始之前,我们来复习一下观测是如何存储的,以便于我们更好地理解。

观测是存储在一个长度可扩展的定长数组中:

正如我们上面所说,观测是可以溢出的:如果一个新的观测不能直接塞进数组,写操作会重新从下标0开始,也即最老的观测将会被覆盖:

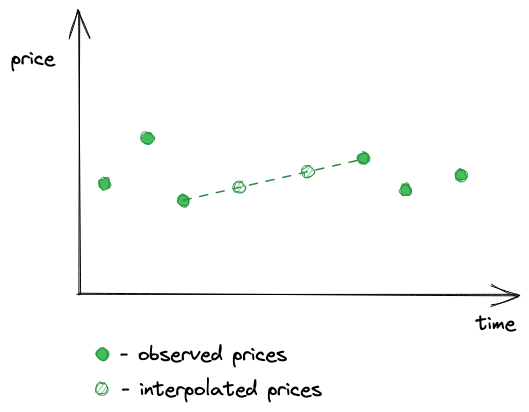

并不是每个区块都保证存在观测,因为交易并不一定在每个区块中都有。因此,会存在一些区块我们不知道价格,并且这样缺失的观测可能会很多。当然,我们并不希望在我们预言机提供的价格之间有很大空缺,这也是我们为什么使用时间加权平均价格(TWAP)——这样我们可以在没有观测的地方使用平均价格。TWAP 让我们能够做价格插值,即在两个观测之间画一条线,每个在这条线上的点都是两个观测之间某个时间戳对应的价格。

因此,读取观测意味着通过时间戳寻找到观测,并且在确实的观测处插值,同时要考虑到观测数组是可以溢出的(即数组中最老的观测可以在最新的观测之后)。由于我们并不是用时间戳作为下标来索引观测(为了节省 gas),我们需要使用二分查找算法来更有效地查找。但并不总是如此。

让我们来把它拆解成更小的步骤,首先来实现 Oracle 库中的 observe 函数:

function observe(

Observation[65535] storage self,

uint32 time,

uint32[] memory secondsAgos,

int24 tick,

uint16 index,

uint16 cardinality

) internal view returns (int56[] memory tickCumulatives) {

tickCumulatives = new int56[](secondsAgos.length);

for (uint256 i = 0; i < secondsAgos.length; i++) {

tickCumulatives[i] = observeSingle(

self,

time,

secondsAgos[i],

tick,

index,

cardinality

);

}

}

这个函数接受当前区块时间戳,我们希望获取价格的时间点列表(secondsAgo),现在的 tick、观测下标以及基数,作为参数。

接下来看一下 observeSingle 函数:

function observeSingle(

Observation[65535] storage self,

uint32 time,

uint32 secondsAgo,

int24 tick,

uint16 index,

uint16 cardinality

) internal view returns (int56 tickCumulative) {

if (secondsAgo == 0) {

Observation memory last = self[index];

if (last.timestamp != time) last = transform(last, time, tick);

return last.tickCumulative;

}

...

}

在请求观测时,我们需要在二分查找之前进行一些检查:

- 如果请求的时间点是最新的观测,我们可以返回最新观测中的数据;

- 如果请求的时间点是在最新的观测之后,我们可以调用

transform来找到当前时间点上的累积价格(根据最新的观测); - 如果请求的时间点在最新观测之前,我们需要使用二分查找。

上面的代码片段执行了前两点,secondsAgo == 0 即代表请求当前区块的观测。接下来我们来看第三点:

function binarySearch(

Observation[65535] storage self,

uint32 time,

uint32 target,

uint16 index,

uint16 cardinality

)

private

view

returns (Observation memory beforeOrAt, Observation memory atOrAfter)

{

...

这个函数参数为现在的区块时间戳(time),请求价格的时间点(target),以及现在观测的索引和基数。它返回两个观测的区间,请求的时间点就在这个区间之中。

在初始化二分查找过程中,我们设置边界:

uint256 l = (index + 1) % cardinality; // oldest observation

uint256 r = l + cardinality - 1; // newest observation

uint256 i;

记得观测数组是可以溢出的,因此我们上面使用了模运算。

然后我们进入一个循环,每次检查区间的中点:如果它没有初始化(那里没有观测),我们将会进入下一个循环:

while (true) {

i = (l + r) / 2;

beforeOrAt = self[i % cardinality];

if (!beforeOrAt.initialized) {

l = i + 1;

continue;

}

...

如果这个点已初始化,我们把它当做我们请求时间点所在区间的左边界。接下来我们尝试去验证右边界(atOrAfter):

...

atOrAfter = self[(i + 1) % cardinality];

bool targetAtOrAfter = lte(time, beforeOrAt.timestamp, target);

if (targetAtOrAfter && lte(time, target, atOrAfter.timestamp))

break;

...

如果我们已经找到了边界,我们就直接返回。否则我们继续搜索:

...

if (!targetAtOrAfter) r = i - 1;

else l = i + 1;

}

在找到请求时间点所在的观测区间后,我们需要计算请求时间点的价格:

// function observeSingle() {

...

uint56 observationTimeDelta = atOrAfter.timestamp -

beforeOrAt.timestamp;

uint56 targetDelta = target - beforeOrAt.timestamp;

return

beforeOrAt.tickCumulative +

((atOrAfter.tickCumulative - beforeOrAt.tickCumulative) /

int56(observationTimeDelta)) *

int56(targetDelta);

...

这部分很简单,就是求出在这个区间中价格变化的平均速率,乘以从下界到我们需要时间点之间的秒数。这就是我们之前讨论过的插值。

我们最后需要实现的就是池子合约中的一个 public 函数,读取并返回观测:

// src/UniswapV3Pool.sol

function observe(uint32[] calldata secondsAgos)

public

view

returns (int56[] memory tickCumulatives)

{

return

observations.observe(

_blockTimestamp(),

secondsAgos,

slot0.tick,

slot0.observationIndex,

slot0.observationCardinality

);

}

解析观测

现在我们来看一下如何解析观测。

我们刚才实现的 observe 函数返回一个累积价格的数组,现在我们希望把它们转换成真正的价格。我会在 observe 函数的测试中解释如何实现这一点。

在测试中,我在不同区块、不同方向上执行了多笔不同的交易:

function testObserve() public {

...

pool.increaseObservationCardinalityNext(3);

vm.warp(2);

pool.swap(address(this), false, swapAmount, sqrtP(6000), extra);

vm.warp(7);

pool.swap(address(this), true, swapAmount2, sqrtP(4000), extra);

vm.warp(20);

pool.swap(address(this), false, swapAmount, sqrtP(6000), extra);

...

vm.warp是 Foundry 的一个 cheat code:它使用指定的时间戳产生一个新的区块——2,7,20 这些是区块时间戳。

第一笔交易发生在时间戳为2的区块,第二个在时间戳7,第三个在时间戳20。然后我们可以读取这些观测:

...

secondsAgos = new uint32[](4);

secondsAgos[0] = 0;

secondsAgos[1] = 13;

secondsAgos[2] = 17;

secondsAgos[3] = 18;

// 注意这里是secondsAgo,所以用20减去,能对应上面的每个时间戳

int56[] memory tickCumulatives = pool.observe(secondsAgos);

assertEq(tickCumulatives[0], 1607059);

assertEq(tickCumulatives[1], 511146);

assertEq(tickCumulatives[2], 170370);

assertEq(tickCumulatives[3], 85176);

...

- 最早观测的价格是 0,即在池子部署时初始的观测。然而,由于我们设置的基数是 3,我们进行了3笔交易,它被最后一个观测覆盖了。

- 在第一笔交易中,观测到的 tick 是 85176,也即池子的初始价格——回忆一下,我们观测到的是区块中第一笔交易之前的价格。由于最早的一笔观测被覆盖掉了,这实际上是数组中最早的一个观测。

- 下一个返回的累计价格是 170370,也即

85176 + 85194。前者是之前的累积价格,后者是第一笔交易之后的价格,在下一个区块中被观测到。 - 下一个累积价格是 511146,即

(511146 - 170370) / (17 - 13) = 85194,在第二笔交易和第三笔交易之间的累积价格。 - 最后,最新的观测是 1607059,也即

(1607059 - 511146) / (20 - 7) = 84301,约为 4581 USDC/ETH,这事第二笔交易的价格,在第三笔交易中被观测到。

下面是一个包含了插值的测试样例:观测的时间点不是交易发生的时间点:

secondsAgos = new uint32[](5);

secondsAgos[0] = 0;

secondsAgos[1] = 5;

secondsAgos[2] = 10;

secondsAgos[3] = 15;

secondsAgos[4] = 18;

tickCumulatives = pool.observe(secondsAgos);

assertEq(tickCumulatives[0], 1607059);

assertEq(tickCumulatives[1], 1185554);

assertEq(tickCumulatives[2], 764049);

assertEq(tickCumulatives[3], 340758);

assertEq(tickCumulatives[4], 85176);

结果对应的价格分别是:4581.03, 4581.03, 4747.6, 5008.91,即对应间隔的平均价格。

如何在 Python 中计算这些价格:

vals = [1607059, 1185554, 764049, 340758, 85176] secs = [0, 5, 10, 15, 18] [1.0001**((vals[i] - vals[i+1]) / (secs[i+1] - secs[i])) for i in range(len(vals)-1)]